Si pour Lance Armstrong se doper ‘’fait partie du métier’’, on comprend mieux pourquoi les banquiers d’affaires envoient ‘’à l’insu de leur plein gré’’ des deal list dont la préparation de certaines n’a rien à envier à celle du coureur de l’US Postal !

Si pour Lance Armstrong se doper ‘’fait partie du métier’’, on comprend mieux pourquoi les banquiers d’affaires envoient ‘’à l’insu de leur plein gré’’ des deal list dont la préparation de certaines n’a rien à envier à celle du coureur de l’US Postal !

En M&A, cette fâcheuse habitude est si solidement ancrée dans les mentalités qu’elle est devenue une pratique de Place. Moins répréhensible que la manipulation du Libor, ‘’raconter des salades’’ n’est toutefois pas anodin puisque ce comportement relève de la mythomanie voire dans les cas extrêmes de l’usurpation.

Plus amusante qu’agaçante, cette situation a le mérite d’apporter une touche de divertissement au fastidieux travail de ceux qui s’efforcent d’établir avec discernement un classement M&A digne de ce nom.

Pour tenter de faire illusion, plusieurs banques d’affaires ‘’n’y vont pas avec le dos de la cuillère’’. C’est le moins que l’on puisse dire concernant Covea - la SGAM de MAAF, MMA et GMF -, présentée par Barclays pour 14 Md€ (l’équivalent du CA combiné du groupe) et ramené par Opérations Financières à 1,3 Md€, un montant beaucoup plus proche de la réalité. Quant à la cession par BNP Paribas de son trading dette énergie à Wells Fargo évaluée à 2,9 Md€, Opérations Financières s’est d’abord demandé si Thierry Varene n’avait pas perdu la tête après son audition au Sénat sur les enjeux de l’essor du ’’shadow banking’’?

A l’instar des cessions de portefeuilles crédits (real estate, aircraft, shipping) opérées dans le passé par SG, ce carve out imaginaire plus proche du concept d'originate to distribute que du M&A, n’a pas été retenu. Un moyen d’éviter, à l’instar des opposants au mariage pour tous, d’éventuelles dérives pouvant conduire à l’appropriation par les équipes M&A du deal flow des autres lignes de métier du CIB.

Il faut raison garder d’autant que l’acquisition et le leverage finance contribuent déjà à alimenter en M&A les banques universelles sous couvert de mandats de complaisance.

Concernant l’épineux dossier Emporiki qui a coûté 8,9 Md€ de pertes cumulées au Crédit Agricole, le cas est différent. Présentée pour 3 Md€ par Nomura et J.P Morgan cette restructuration leurs a été créditée, comme annoncée par la banque verte, sur la base du prix payé par Eurobank.

Cela peut paraître injuste aux équipes M&A qui ont vraiment travaillé sur cette opération mais il ne faut pas se tromper de métier. Cela reviendrait à comparer Geneviève de Galard à ‘’Madame Claude’’. Aussi pour éviter cette terrible méprise, Opérations Financières édite un classement restructuring, une profession où il ne s’agit pas de ‘’marier’’ les entreprises mais plutôt de les amputer pour ne pas que la gangrène se propage.

Dans le même registre, la recapitalisation de Dexia (5,5 Md€) sur laquelle Barclays et UBS - toutes deux épinglées (453 M€ et 1,35 Md€ d'amendes) dans le cadre de la manipulation du Libor - sont intervenues, n’a pas été comptabilisée. En revanche la création de la Société de Financement Local et la cession de Dexia Municipal Agency le seront en temps utile. Idem pour les cessions engagées mais toujours pending autour du sauvetage de Groupama.

Concernant la réorganisation du capital d’EADS, le crédit de cette opération a été reporté à 2013 pour ne pas avoir à la créditer en deux fois. Si l’on se donne la peine d’établir un classement après avoir vérifié ligne par ligne la véracité des informations fournies, autant qu’il reflète le plus fidèlement possible le poids réel des acteurs concernés et cela prend du temps.

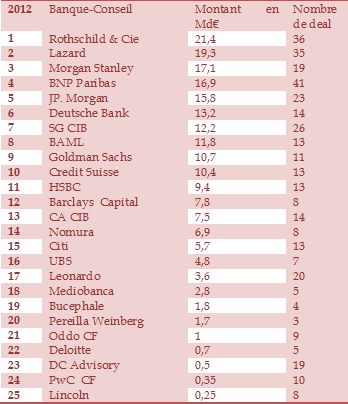

Paris n’étant pas Jérusalem, aucun risque qu’Opérations Financières fasse office de ‘’Mur des lamentations’’. Mais quand on est installé dans le Sentier, la probabilité n’est pas la même comme le laisse supposer le rectificatif de l’Agefi hissant Lazard en 2ème position. En revanche, du côté de La Muette, l’indulgence est de mise à l’égard de ces banquiers ‘’au-dessus de tout soupçon’’ dont certains sont régulièrement pris les doigts dans le pot de confiture. A leur décharge, il faut tenir compte du stress inhérent à ce métier qui exige une disponibilité opérationnelle digne d’un service des urgences, sans compter les nombreuses désillusions qu’il faut savoir accepter sans sourciller avant de remettre son ouvrage sur l’établi pour trouver de nouveaux mandats.

Paris n’étant pas Jérusalem, aucun risque qu’Opérations Financières fasse office de ‘’Mur des lamentations’’. Mais quand on est installé dans le Sentier, la probabilité n’est pas la même comme le laisse supposer le rectificatif de l’Agefi hissant Lazard en 2ème position. En revanche, du côté de La Muette, l’indulgence est de mise à l’égard de ces banquiers ‘’au-dessus de tout soupçon’’ dont certains sont régulièrement pris les doigts dans le pot de confiture. A leur décharge, il faut tenir compte du stress inhérent à ce métier qui exige une disponibilité opérationnelle digne d’un service des urgences, sans compter les nombreuses désillusions qu’il faut savoir accepter sans sourciller avant de remettre son ouvrage sur l’établi pour trouver de nouveaux mandats.

En 2012, la déception a été au rendez-vous après la fusion avortée entre BAE et EADS où la chancelière allemande a joué le rôle de ‘’faiseuse d’anges’’ pour défendre les intérêts industriels allemands. Danone a aussi été confronté à cette dure réalité en laissant échapper, impuissant, l’activité baby food de Pfizer Nutrition (8,9 Md€) reprise par Nestlé.

Ces échecs, comme d’autres passés sous les écrans des radars, ont pesé sur l’activité des M&A en France déjà impactée par les répercussions de la crise grecque et la tenue des élections présidentielles. Sans surprise, l’arrivée d’une nouvelle majorité n’a pas contribué à arranger la situation. C’est le cas de la politique fiscale qui produit un effet identique à celui du sucre dans un moteur en l’occurrence celui de la croissance.

Sur la base des seuls deals completed, le marché accuse, d’une année sur l’autre, un net recul avec une chute de 35% passant d’un volume de 185 à 117 Md€ alors qu’au niveau mondial les statistiques disponibles font état d’une stabilité en volume mais un repli de 10% en nombre de deals. Sans surprise, la taille des deals est en baisse. En 2012, le top ten affiche un montant cumulé de 27 Md€ contre 62 Md€ l’année précédente.

Le haut du panier fait la part belle aux deals cross-border où plusieurs secteurs (énergie, utilities, distribution, télécoms et bancaire) se sont distingués. A commencer par les 30% d’International Power (8,5 Md€) repris par GDF-Suez désormais seul maître à bord du britannique. Si pour les 70% acquis en 2011 (9,1 Md€), Gérard Mestrallet s’était félicité de n’avoir déboursé qu’1,7 Md€ en cash, il a dû racler les fonds de tiroirs pour boucler ce reverse take over où sont logés l’essentiel de ses actifs internationaux. Cette initiative lui a réservé un cinglant effet de ciseaux. Handicapé par le prix du gaz entrainant une faible utilisation de ses centrales à cycle combiné, GDF Suez plongeait de 35,6% en Bourse tandis que le cours d’International Power bondissait de 31,15 %. Aux 2,8 Md€ payés en cash (en partie par les dividendes versés à ses actionnaires en titres), GDF-Suez a émis 3 Md€ d’obligations à 6,8 ans obtenant un taux moyen de 1,83% après swap. La vente en 2011 des 30% (2,3 Md€) de sa branche exploration-production au chinois Citic et celle de 25% de GRT gaz (1,1 Md€) à un consortium composé de CNP Assurances, CDC Infrastructure et de la Caisse des Dépôts et Consignations, ont été employées à bon escient.

Toujours dans l’énergie, EDF a pris le contrôle exclusif d'Edison par l'achat des 50% de Delmi (784 M€) dans Transalpina di Energia et les 20% restant par squeeze out. En parallèle, Delmi a racheté la participation de 50% d’Edison (684 M€) et les 20 % détenus par Alpiq (200 M€) dans Edipower. Pour démêler cette double opération à tiroirs - retenue pour 3,2 Md€ -, il a été nécessaire de retraiter la partie de la dette qui n’était pas consolidée (2,4 Md€) chez EDF, et de procéder à un netting des flux pour éviter tout effet de redondance.

Parmi les autres méga-deals figurent la vente ‘’à la sauvette’’ par Dexia de Denizbank (3 Md€) à Sberbank, celle de CFAO (2,7 Md€) à Toyota Tsusho, la sortie de Carrefour de Colombie (2 Md€) qui s’ajoute à celles plus modeste de ses magasins en Grèce (255 M€) et en Malaisie (250 M€) et au rachat de Guyenne & Gascogne (540 M€). Engagée en numéraire, cette offre publique a fini en échange de titres. Son concurrent, Casino, a mis la main sur Monoprix en rachetant les 50% (1,175 Md€) détenus par les Galeries Lafayettes. A l’origine de 800 M€, l’offre de Jean-Charles Naouri a été revue à la hausse. Toujours pending dans l’attente de l’avis final de l’anti trust, le crédit de cette opération est reportée à 2013. De son côté, Veolia Environnement a perdu ses eaux au Royaume-Uni (1,6 Md€) et ses déchets solides aux Etats-Unis (1,5 Md€). Là-bas, Accor s’est séparé de sa chaine Motel 6 (1,487 Md€). Quant à Orange, l’opérateur a quitté la Suisse en cédant sa filiale (1,6 Md€) à Apax UK et a renforcé sa présence en Egypte dans Mobinil (1,544 Md€), un montant proche de celui payé par Simon Property pour entrer (28,7%) chez Klépierre (1,524 Md€).

En encombrant les urgences, les LBO ont plus animé la rubrique faits divers que le carnet de noces. Pour les cas les moins graves, des amend to extend ont été accordés notamment à Vivarte, Elior, Nocibé. D’autres ont obtenu le soutien du FSI entré au capital de Prapec (100 M€), Tokheim (50 M€), Sequana (50 M€) et de Novasep (30 M€) en marge du rachat de la participation (26%) d'Areva dans Eramet (776 M€).

En encombrant les urgences, les LBO ont plus animé la rubrique faits divers que le carnet de noces. Pour les cas les moins graves, des amend to extend ont été accordés notamment à Vivarte, Elior, Nocibé. D’autres ont obtenu le soutien du FSI entré au capital de Prapec (100 M€), Tokheim (50 M€), Sequana (50 M€) et de Novasep (30 M€) en marge du rachat de la participation (26%) d'Areva dans Eramet (776 M€).

Les cas les plus sérieux ont conduit à leur placement sous la protection de la loi sur la sauvegarde. A ce titre, ils ne peuvent pas être cités à l’exception de Médiannuaires-Pages Jaunes puisque sa conciliation a été homologuée et sa restructuration largement commentée. En dehors de la partie debt equity swap comptabilisée en M&A, les LBO distress se retrouvent avec les corporate en difficultés dans un autre classement.

Parmi les principaux LBO qui ont rythmé 2012, citons Fives (800 M€) suivi par Afflelou (780 M€), Saint Hubert (490 M€), Enovos (330 M€), Unipex et Stocomani (200 M€ chacun) sans omettre la sortie industrielle de Deutsch cédé pour 1,6 Md€ à TE Connectivity. En raison de la conjoncture difficile, plusieurs dossiers mis en vente comme But, Kerneos & Chryso - 2 des 4 filiales de Materis - et Maisons du Monde ont été retirés du marché. Réussir à vendre des actifs sous performants en tant de crise, relève de l’exploit.

Les apparences sont parfois trompeuses. Adepte des LBO en difficultés, Oaktree a fait une exception en reprenant à Carlyle 25% de Zodiac Marine (175 M€). Mais les habitudes sont tenaces. Sans surprise, le fonds qui a eu maille à partir avec le management de Consolis s'est introduit comme un serpent dans la dette de la cible.

Si les fonds distress restent à l’affût, les chinois commencent à se manifester mais à leur rythme ! Au point que l’on se demande pourquoi la tortue ne figure pas dans leur calendrier astrologique. Avec le rat, on disposerait d’un couple parfait pour définir leur façon de négocier. En dehors d’une poignée de vignobles, l’Empire du Milieu a jeté son dévolu sur CLSA (979 M€) repris par Citics. Dans les télécoms, Hutchison Whampoa a gobé Orange Austria (1,3 Md€) filiale à 35% de France Télécom.

De son côté, CIC a racheté auprès d’Abertis 7% d’Eultelsat (385,2 M€). Comme d’autres sell down of shares - les 7, 5% d’Air France dans Amadeus (473 M€), les 10% de Bruxelle Lambert dans Arkema (432 M€) etc…, ce deal sino-espagnol n’a pas été comptabilisé. C’est aussi le cas d’IEE (200 M€) et des 49% de Terminal Link (400 M€) dont le closing est attendu courant 2013. En termes de montant, on est encore loin des 10 Md€ déboursés par CNOOC pour le pétrolier Nexen. La plus importante acquisition jamais réalisée par un groupe chinois à l’étranger, a fait couler beaucoup d’encre au Canada.

En sens inverse, Nexans est monté au capital de son partenaire Shandong Yanggu (156 M€) et PPR est devenu majoritaire chez le joaillier Qeeling pour un montant inférieur aux 28 M€ payés par un homme d’affaires chinois pour Château Bellefont-Belcier que l'on dit proche - comme d'autres - de Zhang Ziyi, rivale de Maggie Cheung, l'égérie de Queeling.

Dans d’autres secteurs particulièrement touchés par la crise, les entreprises tentent de s’organiser. A défaut de pouvoir créer de la croissance, elles se regroupent, comptant sur les effets de synergies pour réduire leurs coûts. Dans le secteur des matériaux de construction où plusieurs sociétés sous LBO sont à la dérive, la JV créée en 2011 par Lafarge et Tarmac au Royaume-Uni, en est l’illustration.

Entravée par le veto de l'anti-trust britannique, cette union contrariée s’est transformée en mariage à trois avec l’entrée du family office de Mittal (320 M€) censée débloquer la situation. Dans cette attente, ce nouveau deal comme l’était le précédent, est toujours pending.

Certains n’hésitent pas à prendre ce risque. C’est le cas d’Universal Music sur la reprise d’EMI Recording qui a laissé celui des pensions funds à Citi. En septembre dernier, la filiale de Vivendi a décaissé 1,1 Md£ (la remontée de 100 M£ de résultat de la cible a réduit le prix initial qui s’élevait à 1,2 Md£) avant la décision de l’autorité de la concurrence. Cette dernière l’oblige à céder près de 40% du périmètre de la cible.

Après le rachat de Direct 8 et Direct Star (465 M€) à Bolloré, Canal + s'est allié au Polonais N pour créer le 2ème opérateur de TV payante dans le pays. La chaîne cryptée est devenue majoritaire (51%) chez TVN. En contrepartie, elle a apporté ses parts dans Cyfra+ et versé 230 M€ pour prendre 40 % de N-Vision, société mère de Polish Television Holding, laquelle détient 51 % de TVN. Actionnaire majoritaire de TVN à 60 %? ITI continue à consolider 100 % de TVN Group, évitant à Canal+ de porter la dette du groupe (700 M€). Dans l'attente de l'exercice des call, seule la 1ère phase (680 M€) de cette alliance, a été comptabilisée.

Pour pallier à la forte dépréciation de l’investissement réalisé en 2011 dans SFR (7,95 Md€), d’autres cessions plus importantes sont attendues. Avec le départ de Jean-Bernard Levy, la situation de Vivendi rappelle un peu celle rencontrée par HP après le rachat d’Autonomy. Pour réduire son endettement (14 Md€ au ¾ constitué de dettes obligataires), GVT et Maroc Télécom ont été mis en vente, laissant supposer que Vivendi a décidé de se recentrer sur l’entertainment. Un secteur qui attire toujours J2M que l'on croise souvent au Festival de Cannes.

Côté pile, il s'est beaucoup assagi et fait désormais preuve de discrétion d'où l'absence - à sa demande - de M&M's des classements M&A. A moins que cet éternel ''premier de la classe'' ne supporte pas d'apparaître, en bas de classement, autour de la 19ème place ?

D’autres opérations déjà dans le pipe devraient contribuer à animer le marché en 2013 à l’image de TIGF - la filiale de transport et de stockage de gaz de Total dans le Sud-Ouest de la France -, le carve out de Schneider sur CST et celui de Saint-Gobain sur Verallia North America.

Comme tout se vend, Il arrive aux acteurs du M&A de changer de casquette. Ainsi Hawkpoint est passé sous pavillon canadien en tombant dans l’escarcelle de Canaccord Genuity. A Paris, Blackstone a préféré jeter l’éponge en M&A pour se recentrer sur le distress.

En proie à de vives critiques et confronté à plusieurs procédures judiciaires, Goldman Sachs a fortement réduit la voilure. Depuis 2011 pas moins de 70 partners (sur environ 400) sont partis dont 4 des 29 membres du management committee. A Paris, la banque de la rue de Thann a essaimé quelques banquiers d’affaires ici et là. C'est le cas d'Éric Hamou parti rejoindre DC Advisory. Autre mouvement celui de Marc Vincent parti de Mediobanca pour rejoindre Natixis. A l’image des frères Zaoui, les ‘’Dupont et Dupont’’ du M&A, certains professionnels ont choisi d’évoluer parfois en créant leur boutique comme Sycomore à Paris. Cette tendance se rencontre aussi chez les law firm dont l’actuel sujet de discussion porte sur la pérennité de Darrois Villey. Quoi de plus naturel pour des structures confrontées, comme leurs clients, à l’impérieuse nécessité de s’adapter aux changements qui s’opèrent. A tout seigneur, tout honneur, Gide qui a pris les décisions qui s'imposaient, ne devrait pas tarder à les annoncer. De son côté, Latham & Watkins a quitté l'immeuble de la Seita pour l'ex-siège du Crédit National.

*Méthodologie : Ont été recensées les opérations clôturées au 31 décembre 2012, y compris celles dont les conditions à leur réalisation étaient levées à cette date. Le crédit du deal est calculé sur la valeur d’entreprise de la cible au prorata du capital détenu par la partie conseillée. Ont été exclues du classement les restructurations financières (exception des debt equity swap) , les attestations d’équité, les opérations de marché, les opérations inférieures à 20 % du capital en dehors des renforcements stratégiques. Pour les avocats, les tax planning et les conseils anti-trust n’ont pas été pris en compte. Dans tous les cas, seul les mandats M&A dont la substance est suffisante, ont été comptabilisés.