L'ouvrage qui fait office de ”petit livre rouge” dans le milieu de la finance (surtout chez les étudiants), vient de publier son étude triennale sur la santé financière des groupes chinois cotés, à partir des comptes fournis par Infinancials (fournisseur des données financières de 16 000 sociétés cotées dans le monde). Les 2 moines soldats du Vernimmen reconnus et appréciés pour la qualité de leur travail, ont préféré retirer les entreprises du secteur bancaire et assurance, leurs évitant ainsi de transgresser l'orthodoxie financière.

L'ouvrage qui fait office de ”petit livre rouge” dans le milieu de la finance (surtout chez les étudiants), vient de publier son étude triennale sur la santé financière des groupes chinois cotés, à partir des comptes fournis par Infinancials (fournisseur des données financières de 16 000 sociétés cotées dans le monde). Les 2 moines soldats du Vernimmen reconnus et appréciés pour la qualité de leur travail, ont préféré retirer les entreprises du secteur bancaire et assurance, leurs évitant ainsi de transgresser l'orthodoxie financière.

Reste tout de même 2 457 entreprises représentant 91,7% (2 600 Md€) de la capitalisation boursière de Shanghai et de Shenzhen, soit l'équivalent de l'ensemble de la capitalisation boursière des places d’Euronext (Paris, Amsterdam, Bruxelles et Lisbonne). Le CA cumulé (2 778 Md€) de ce large échantillon représente environ 1/4 du PIB chinois et correspond au CA consolidé des 25 plus grands groupes européens.

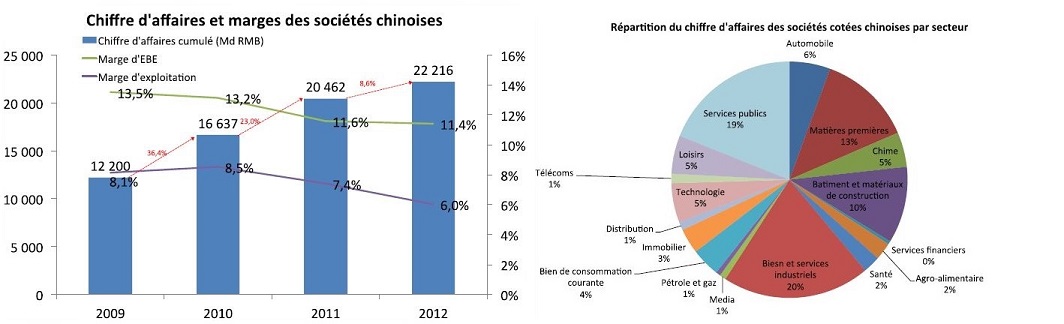

L’économie chinoise reste dominée par les matières premières (pétrole et gaz compris), l’industrie et les matériaux de construction (64% de l’activité). Sur la période 2008-2012, les sociétés cotées ont performé en moyenne de 18% l'an, de façon légèrement supérieure à la croissance en prix et en volume du PIB (16%). Après une période de forte croissance (supérieure à 20% l'an), un net ralentissement est intervenu en 2010-2011 avec un niveau plus modéré de l'ordre 7/9%.

Parmi les secteurs les plus dynamiques, on retrouve (sans surprise) l’immobilier (soulevant de fortes craintes), la santé, l’automobile et les matériaux de construction. Malgré cette forte croissance, la marge d’EBE se dégrade sur la période 2009-2012. Ainsi de 13,5 % (2009) elle est passée à 11,4 % (2010) soit son niveau de 2005 (11,9 %), loin de celui atteint en 2002 (14,6%). L’ensemble des gains liés aux économies d’échelle est donc restitué aux clients finaux comme le montre la marge d’exploitation ramené à 6 % en 2012 (soit le niveau de 2005 et les ¾ de celui de 2002).

En moyenne, les investissements représentent 2 fois le montant des dotations aux amortissements, ce chiffre élevé corrobore la forte croissance en volume. En 2012, le ralentissement des investissements (néanmoins supérieurs de 60 % à la dotation aux amortissements) prouve que les entreprises chinoises cotées anticipent un ralentissement durable de la croissance et pas seulement un trou d'air passager. Le BFR est en forte augmentation (passant de 35.750 Md€ en 2009 à 218.259 Md€ en 2012), cette progression est beaucoup plus rapide que celle du CA. De 3% du CA en 2009 (niveau particulièrement bas en particulier pour une économie dominée par l’industrie), le BFR - influencé par la forte part de l’export dans l’activité - se hisse à 10% en 2012 principalement en raison de l’allongement des délais de paiement des clients (35 à 38 jours) et de la hausse des stocks (de 75 à 82 jours).

En effet, les entreprises chinoises paient leurs fournisseurs et sous-traitants (principalement locaux) avec des délais très longs tandis que leurs clients (export ou particuliers chinois) les paient beaucoup plus rapidement. Par ailleurs, la croissance de l’économie interne a donc tendance à peser sur le niveau de BFR. Les données font clairement apparaître que les entreprises chinoises sont assez endettées. Le ratio endettement net/EBE est passé d'un multiple d'1,3 (2009) à 2,3 (2012). Il dépasse ceux affichés par les sociétés de l’Eurostoxx 50 (1,8) et celles du S&P 100 (0,9).

Selon les secteurs d’activité, le niveau d’endettement est très disparate. En chimie, matériaux de construction, services publics, immobilier, ce ratio d’endettement dépasse un levier de 4. En revanche dans les media, l’endettement est négatif. En valeur, l’endettement qui ne finance que 20 % de la valeur des actifs économiques est très proche de la situation européenne (22%). Avec une marge d’EBE (11%) plus faible que celle de leurs homologues européens (17 %) et une politique de remboursement de dettes par recours au flux de trésorerie plutôt qu'aux capitaux propres, la situation des entreprises chinoises apparaît moins confortable que celle des groupes européens.

La part importante de liquidités conservée au bilan - entre 18 et 21 % du total d’actif (soit 530 Md€ en 2012) contre seulement 8 à 10 % en occident -, semble bien indiquer que les sociétés chinoises (y compris celles très endettées) adoptent cette position pour se prémunir contre la faible profondeur des marchés financiers.

Sans surprise, compte tenu de la forte croissance à financer et de leur niveau d’endettement, les entreprises chinoises distribuent seulement 1/3 de leurs résultats en dividendes.

Après avoir affiché une rentabilité économique de 10 % sur la période 2009-2012, cet indicateur tombe à moins de 8 % en 2012 pour se situer en-dessous du coût du capital estimé à 11 % (avec un taux d’intérêt sans risque de 6 % majoré d'une prime de risque de 5,75% et d'un beta désendetté de 0,81). Avec un niveau de rotation identique à 1,3 ( CA/actif économique), la marge d’exploitation des groupes européens est le double (12 % contre 6 %) de celle des groupes chinois. Quant à la rentabilité des capitaux propres de 11% en moyenne (9% en 2012), cet indicateur ne rémunère pas le risque financier important pris par les actionnaires en investissant dans des sociétés très endettées.

En dépit de cette situation, la valorisation des sociétés reste très élevé (21 fois l'Ebit, PER de 23) preuve que les investisseurs restent convaincus du potentiel de croissance de l’économie chinoise et ce malgré un price book ratio de 2,1 pour des entreprises qui pour la plupart détruisent de la valeur.

Comparé à la 1ère étude menée en janvier 2007 par l'équipe du Vernimmen, les marges, la rentabilité et la structure financière ont peu changé même si 6 ans plus tard les multiples de valorisation sont moins élevés (PER de 23 contre 29, Ebit de 21 contre 26), augurant de moindres perspectives de croissance. Le PBR est toujours déconnecté de la réalité. Seules 23 % (En Europe 70 % y parviennent) des entreprises chinoises cotées dépassent le coût de leur capital. En 2005, seules 13 % y arrivaient.

Comparé à la 1ère étude menée en janvier 2007 par l'équipe du Vernimmen, les marges, la rentabilité et la structure financière ont peu changé même si 6 ans plus tard les multiples de valorisation sont moins élevés (PER de 23 contre 29, Ebit de 21 contre 26), augurant de moindres perspectives de croissance. Le PBR est toujours déconnecté de la réalité. Seules 23 % (En Europe 70 % y parviennent) des entreprises chinoises cotées dépassent le coût de leur capital. En 2005, seules 13 % y arrivaient.

Dans ces conditions, nul ne s'étonne de la perte par l’indice boursier de Shanghai de 20 % de sa valeur depuis 2007, alors que dans l’intervalle les profits après impôts des sociétés cotées ont progressé de 80 %.