En échappant à la photo de Jérôme Cahuzac devant le pupitre ”lutte contre la fraude fiscale”, nul doute que la gentry du M&A a poussé un soupir de soulagement. Mais ceux imaginant que leur exploit leur vaut d'être comparé à 007, se trompent. L'affiche d' ”You Only Live Twice” ne fait qu'illustrer le dur métier de banquiers d'affaires. Les deals pour la plupart rémunérés au résultat sont plus incertains et prennent plus de temps tandis que les fees, passés de 2,5 à 1,5%, se partagent plus souvent à 5 qu'à 2.

En échappant à la photo de Jérôme Cahuzac devant le pupitre ”lutte contre la fraude fiscale”, nul doute que la gentry du M&A a poussé un soupir de soulagement. Mais ceux imaginant que leur exploit leur vaut d'être comparé à 007, se trompent. L'affiche d' ”You Only Live Twice” ne fait qu'illustrer le dur métier de banquiers d'affaires. Les deals pour la plupart rémunérés au résultat sont plus incertains et prennent plus de temps tandis que les fees, passés de 2,5 à 1,5%, se partagent plus souvent à 5 qu'à 2.

Aussi voir 7 banques (comme le nombre de Geisha entourant 007) revendiquer le crédit d'un deal ne peut que jeter la suspicion ! Après les vérifications d'usage effectuées auprès des corporate (niveau CFO voir CEO) suite au faisceau d'indices recueilli sur les mandats ”tombés du camion”, seule la présentation du ”précieux sésame” (avec le montant des fees en apparence) peut lever le doute. Acculés, certains n'hésitent pas à faire dans l'indigne en se drapant dans la confidentialité de leur métier pour justifier leur refus d'obtempérer. En 2014, plusieurs vont se retrouver dans une position aussi difficile à tenir que Dien Bien Phu pour justifier leur implication dans la fusion Omnicum-Publicis sachant que Maurice Levy a eu la bassesse de récompenser la fidélité de ses clients.

En dépit d'un environnement macro-économique plus stable en zone euro, le volume des transactions (772 Md$) peine à repartir (+ 2%) sur le vieux continent. Cette situation contraste avec la reprise (+16%) constatée aux Etats-Unis (1.140 Md$). Même si toutes les étoiles sont alignées, résultat de l'afflux de liquidités déversées par les banques centrales, du maintien des taux d'intérêt bas, du net rebond de la Bourse, des bilans assainis avec un faible niveau d'endettement et beaucoup de cash disponible, la confiance n'est toujours pas revenue pour passer à l'acte. Outre Atlantique où la prise de risques est plus naturelle et l'activité M&A beaucoup plus lucrative, on s’embarrasse moins de ce genre de considérations. Dans la foulée du rachat des 45% de Vodaphone dans Verizon Wireless (130 Md$), Verizon, confronté à une demande 2 fois supérieure, a levé d'un seul coup 52 Md$ de dettes. Une fois, le problème du financement évacué, le management peut mieux se concentrer sur le volet industriel.

Avec 13% du volume annoncé en Europe en 2013, la France (crédité de 100 Md$) affiche un repli plus important qu'il n'y parait comparé à 2012 (105 Md$) si l'on tient compte de l'appréciation de l'euro et de certains deals M&A qui n'en ont que le nom. Dans ce registre, Opérations Financières a notamment ignoré la création de Bpifrance (présentée pour 21 Md€), un dossier sur lequel plusieurs banques ont accepté de travailler à perte pensant (à tort) se rattraper sur l'effet league table. Idem pour le rachat des CCI de Natixis (évaluée à 12,1 Md€).

Alors que l'Europe en particulier du sud (Espagne, Italie) retrouve les faveurs des investisseurs étrangers, la France fait figure, tout particulièrement aux yeux des américains de retour sur le vieux continent, de ”village d'irréductible gaulois” ! La pression fiscale, la dureté des conflits sociaux - celui de Goodyear plus mal perçu par les américains que Continental outre Rhin -, la préférence accordée aux débiteurs au détriment des créanciers en cas de distress, ne sont pas étrangers à cette situation.

Alors que l'Europe en particulier du sud (Espagne, Italie) retrouve les faveurs des investisseurs étrangers, la France fait figure, tout particulièrement aux yeux des américains de retour sur le vieux continent, de ”village d'irréductible gaulois” ! La pression fiscale, la dureté des conflits sociaux - celui de Goodyear plus mal perçu par les américains que Continental outre Rhin -, la préférence accordée aux débiteurs au détriment des créanciers en cas de distress, ne sont pas étrangers à cette situation.

Dans ce contexte, nul ne s'étonne que le poids des deals cross-border reste prépondérant. A commencer par le plus important d'entre eux finalisé en 2013, la vente par Vivendi de 53,77% d'Activision-Blizzard (6,2 Md€) aux fondateurs. Lancée sous forme de dual track, cette solution a été préférée à la cession de blocs en Bourse. En revanche, Vivendi n'a pas réussi à vendre GVT dont il attendait 7 Md$. Quand à la vente de Maroc Telecom à Etisalat d'Abou Dabi, les négociations se poursuivent. Après plusieurs rumeurs de vente de SFR, Vivendi a décidé d'entamer le processus de demerger de sa filiale.

Dans l'énergie, Total s'est séparé de TIGF (2,4 Md€) auprès d'un consortium composé de SNAM (45%), GIC (35%) avec EDF (20%) à la manœuvre. En Slovaquie, GDF a cédé ses 24,5 % détenus dans SPP (2,6 Md€) à EPH tandis qu'au Portugal, Marubeni lui rachetait sa branche thermal renewable (1,2 Md€). Un pays où Vinci a pris pied dans le secteur aéroportuaire en reprenant ANA (3,1 Md€) qui exploite 10 aéroports dont ceux de Lisbonne, Porto, Faro, Beja et ceux des Açores et de Madère. Pour cette concession (brownfield) de 50 ans, Vinci a payé cash 1,127 Md€ et repris l'endettement financier net d'1,750 Md€.

Dans la même logique d'assainissement de ses finances publiques, l'Etat belge a cédé à BNP Paribas ses 25% dans Fortis (3,25 Md€). En Egypte où le risque politique s'est détérioré depuis le printemps arabe, SG a vendu sa filiale locale (1,9 Md€) à Qatar National Bank. Ce dernier s'est aussi illustré sur le dossier du Printemps (1,6 Md€).

Dans l'immobilier, l'OPA d'Icade sur Silic (2,5 Md€) a tenu en haleine la Place 18 mois durant. Cette situation a mis en évidence la nécessité de prendre les mesures qui s'imposent pour raccourcir le délai trop long - lié à l'engorgement des tribunaux-, pour statuer sur les recours. En attendant, Fosun associé à Ardian sur le PtoP du Club Med prennent leur mal en patience.

En dépit d'un tour de vis fiscal qui a beaucoup compliqué la vente d'Axa PE (510 M€) rebaptisé Ardian, la part du private equity dans le deal flow M&A se maintient autour de 20%. Parmi les principaux LBO qui ont rythmé 2013, figurent Allflex (995 M€ ), OGF (910 M€), Maisons du Monde (685 M€), SMCP (650 M€), Socotec (540 M€), Nocibe (500 M€), IPH (465 M€), ADB (208 M€), European Cargo Services (140 M€), Cyrillus Verbaudet (119 M€) etc.. Les sorties en LBO prennent de plus en plus de temps comme le montre celle de Kerneos (610 M€) finalement cédé à Astorg.

Aussi Charterhouse pourrait bien profiter du retour en grâce des IPO en suivant l'exemple de Moncler, Numericable, Tarkket pour sortir d'Elior. En revanche pour Vivarte dont l'horizon s'est obscurci, cette solution n'est pas envisageable. A l'instar d'Ascométal, Saur, Solocal (ex-Pages Jaunes), CEPL, Consolis, RLD, Frans Bonhomme, Terreal, Camaïeu et tant d'autres avant lui, ce LBO dont le choix du repreneur avait été dicté par le manager, s'apprête à animer la rubrique des ”faits divers”.

D'autres ont émaillé l'actualité comme le départ précipité de Philippe Deneux de Barclays en pleine vente d'Activision, offrant l'occasion à une banque de saisir la balle au bond pour se faire créditer le deal. Cette tentative couronnée de succès - mais pas chez Opérations Financières -, mériterait (à plus d'un titre) non pas un carton mais une affiche rouge. Déclaré MIA depuis la sortie d'UBS des écrans du radar, le marché est toujours sans nouvelles de Pierre Antoine Saunier. Tombé en disgrâce chez Goldman Sachs, Jean Raby dont ”Bons baisers de Russie” figure en bonne place dans sa cinémathèque, a rebondi en devenant CFO d'Alcatel Lucent. Il emboîte le pas de son éternel rival, Shahriar Tadjbakhsh devenu COO d'Exor et le bras droit de John Elkann. Un chemin que s'apprête aussi à emprunter, le responsable d'une banque d'affaires américaine.

D'autres ont émaillé l'actualité comme le départ précipité de Philippe Deneux de Barclays en pleine vente d'Activision, offrant l'occasion à une banque de saisir la balle au bond pour se faire créditer le deal. Cette tentative couronnée de succès - mais pas chez Opérations Financières -, mériterait (à plus d'un titre) non pas un carton mais une affiche rouge. Déclaré MIA depuis la sortie d'UBS des écrans du radar, le marché est toujours sans nouvelles de Pierre Antoine Saunier. Tombé en disgrâce chez Goldman Sachs, Jean Raby dont ”Bons baisers de Russie” figure en bonne place dans sa cinémathèque, a rebondi en devenant CFO d'Alcatel Lucent. Il emboîte le pas de son éternel rival, Shahriar Tadjbakhsh devenu COO d'Exor et le bras droit de John Elkann. Un chemin que s'apprête aussi à emprunter, le responsable d'une banque d'affaires américaine.

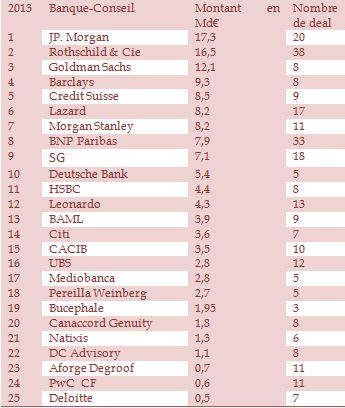

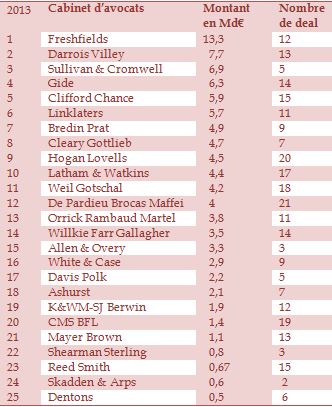

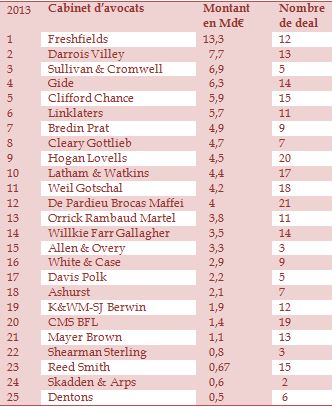

D'autres banquiers d'affaires moins expérimentés ont aussi choisi de passer de l'autre côté de la barrière en rejoignant les équipes M&A des corporate. Depuis la crise, cette tendance s'est accentuée contribuant, dans une certaine mesure, à l'essor des deals in house plus à l'achat qu'à la vente. Mais cet exercice a ses limites comme on l'a vu sur le carve out avorté de Canberra. A l'exception notable de Jonathan Marsh chez Total, les avocats M&A ne se bousculent pas pour rejoindre les entreprises. Ces dernières continuent à solliciter les law firms quitte à renégocier leurs honoraires à la baisse une fois le dealbouclé. N'étant pas en mesure de classer les acteurs selon le critère infaillible des fees touchés, Opérations Financières laissent volontiers le soin aux autres de le faire de façon plus ou moins approximative. Réputé pour se rapprocher le plus de la réalité, Freeman & Co attribue la 1ere place à Rothschild (129 M$) devant BNP Paribas (95 M$), SG CIB (65 M$), Morgan Stanley (55 M$) et Lazard (54 m$). Ce classement diffère de ceux d'Opérations Financières qui couronnent JP Morgan (17,3 Md€) et Freshfields (13,3 Md€). Tous les deux présents sur la reprise de Verallia North America par Ardagh (1,270 Md€), ils auraient pu creusés encore plus l'écart mais ce deal toujours pending n'a pas été comptabilisé. A l'instar de Bredin Prat, actif sur la création de Bpifrance et sur les CCI de Natixis, certains acteurs ont été pénalisés par la méthodologie retenue par Opérations Financières appliquée avec constance et pari pasu. D'autres à l'image de Linklaters sont simplement en perte de vitesse et essayent de trouver un second souffle.

{kind=link}

Méthodologie : Ont été recensées les opérations clôturées au 31 décembre 2013, y compris celles dont les conditions à leur réalisation étaient levées à cette date. Le crédit du deal est calculé sur la valeur d’entreprise de la cible au prorata du capital détenu par la partie conseillée. Ont été exclues du classement les restructurations financières (exception des debt equity swap) , les attestations d’équité, les opérations de marché, les opérations inférieures à 20 % du capital en dehors des renforcements stratégiques. Pour les avocats, les tax planning et les conseils anti-trust n’ont pas été pris en compte. Dans tous les cas, seuls les mandats M&A dont la substance est suffisante, ont été comptabilisés.