Si jamais des banquiers d'affaires s'imaginent être comparés à Super Menteur en raison des “inexactitudes” glissées dans les league table, ils s'égarent.

Si jamais des banquiers d'affaires s'imaginent être comparés à Super Menteur en raison des “inexactitudes” glissées dans les league table, ils s'égarent.

A bien des égards, le choix de Jacques Chirac s'impose pour illustrer le millésime 2016 marqué par le grand bon en avant des investissements outbound en provenance de Chine où l'étendue des connaissances de l'ancien président sur la culture et l'histoire de l'Empire du Milieu ont marqué à jamais l'esprit de ses interlocuteurs. Mais également par l'impact sur le marché M&A des données exogènes (Brexit, nouveau bail out de la Grèce, élection de Donald Trump, référendum italien, volatilité des devises, remontée des taux de la FED etc..) intervenues tout au long de l'année dont l'on peut dire, sans pour cela être installé à l'Elysée, qu'elles ont fait pschitt !

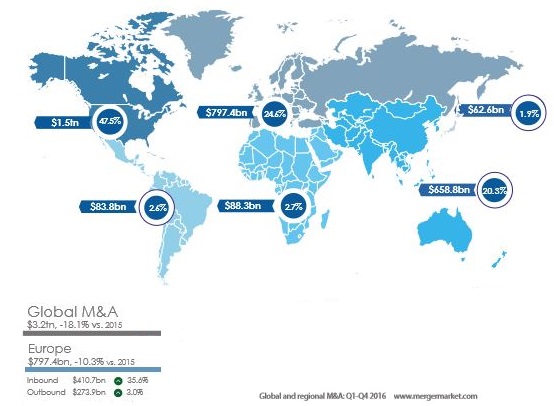

Le maintien des taux d'intérêt bas et la profusion de cash ont permis de faire bonne figure après le record historique établi, en 2015. Le précédent remontait à 2007. Ainsi selon les statistiques de mergermarket, l'Europe (797,4 Md$) en dépit d'une chute de 50% du marché britannique affiche un recul (-10,3%) plus faible qu'au niveau mondial (-18,1%) dominé par les Etats-Unis.

En repli (-22,9%), l'Amérique du Nord se taille toujours la part du lion (1.500 Md$) avec 47,5% du volume global. Après l'échec du projet de fusion entre Pfizer et Allergan (160 Md$) égal au volume (2015) du M&A tricolore, le marché américain a été le théâtre de 4 (à parité domestique et cross border) des deals classés dans le Top 5.

Le principal, le rachat de Time Warner par AT&T (105 Md$) précède, à bonne distance, l'OPA controversée de l'allemand Bayer sur Monsanto (63,4 Md$) dont l'annonce a mobilisé plusieurs chefs étoilés français opposés à  “l’invasion de l’agrochimie dans nos assiettes”. Peut être de peur de devoir se justifier entre la poire et le fromage, les banquiers d'affaires se bousculent moins dans ces endroits que leurs aînés ont beaucoup fréquentés.

Si l'on en juge par l'accueil réservé par Jérémie Marrache, surnommé sur le modèle de M le maudit, M le meskine, à un hôte (de marque mais pas de distributeur) convié tôt le matin devant un mini croissant (rassi), du café et un jus d'orange low cost, la nouvelle tendance de cette gentry serait “mieux vaut faire pitié qu'envie”. Dans ce registre, Stéphane Droulers visé par un article du JDD intitulé Le “prince des libraires”, sa maîtresse et la fortune disparue, a certainement décroché la palme. Cela n'a pas empêché le protégé de Bruno Roger et banquier attitré de Danone dont Franck Riboud ne peut se passer de participer au rachat de WhiteWawe Foods (12,5 Md€), le leader du lait bio aux USA dont l'attente de toutes les autorisations repousse le crédit à 2017. Idem pour le rachat d'Areva NP (2,7 Md€) par EDF et la vente par ce dernier de RTE (49,9%) à CNP et CDC présentée pour 8,5 Md€. Concernant l'OPA lancée sur Faiveley (1,1 Md€) par Wabtec, seul le bloc de contrôle (51%) cédé par famille, a été comptabilisé en 2016.

Dans ce métier où il ne faut pas compter son temps, mieux vaut éviter de se disperser au risque de décevoir. Manifestement moins attiré par la chose publique qu'Emmanuel Macron, Grégoire Chertok, conseiller de Paris élu du 16ème a établi un nouveau record d’absentéisme dans cet arrondissement qu'il sera difficile de battre même au niveau national. “Habitués à raconter des histoires” selon le lapsus révélateur de François Henrot s'exprimant sur son métier lors d'un reportage sur son protégé, une ex-associée de Rothschild & Cie, collier de perles - carré Hermès, a décidé de postuler comme candidate aux législatives sur la liste de ce dernier.

De quoi donner, en cette période électorale, des idées à d'autres que Bernard Mourad, éliminés au jeu des chaises musicales comme Charles-Edouard Van Rossum ou Jean Raby mais encore faut-il qu'ils en aient envie.

L'an passé, en marge des mouvements d'Alexandre Benais parti chez le familly office des Bettencourt, de Thomas Denizeau chez Morgan Stanley, de Laurent Dhomé chez UBS et de bien d'autres (Matthieu Lance, Olivier Dardel etc..), le départ de Thomas Piquemal, CFO d'EDF, sur fond de désaccords sur le dossier Hinkley Point, a provoqué un coup de tonnerre.

L'an passé, en marge des mouvements d'Alexandre Benais parti chez le familly office des Bettencourt, de Thomas Denizeau chez Morgan Stanley, de Laurent Dhomé chez UBS et de bien d'autres (Matthieu Lance, Olivier Dardel etc..), le départ de Thomas Piquemal, CFO d'EDF, sur fond de désaccords sur le dossier Hinkley Point, a provoqué un coup de tonnerre.

Profitant de l'opportunité, Deutsche Bank l'a récupéré pour en faire son head M&A. Se sentant “gêné aux encolures” mais pour des considérations beaucoup plus futiles, David Azema a quitté BOAML pour rejoindre Pereilla Weinberg, après avoir “fait le job” sur la privatisation (64%) de l’aéroport de Nice (1.303 Md€) en conseillant l'italien Atlantia face à son ancien employeur, l'APE, aidé par Mediobanca. Vu les fees touchés (0,4 M€) sur ce brownfield infra concernant une DSP, le nom de la banque rime bien avec bénévolat.

En appliquant à l'aéroport d'Osaka, la même méthodologie rapportée aux 40% détenus par Vinci, on obtient 818 M€ bien loin des 16 Md€ présentés par plusieurs conseils et non des moindres. Après explications, ce montant correspond aux revenus à venir calculés sur la durée (44 ans) de la concession.

C'est à se demander si chez certains ayant décroché le gros lot, le fardeau de la pension alimentaire n'a pas occasionné de sérieux troubles du comportement. Pathologie mentale susceptible d'être aggravée par la frustration créée par l'absence du crédit d'un deal. Un mal pour un bien si l'on veut présenter le marché français du M&A sous son vrai (et non meilleur) jour. On ne peut y parvenir qu'en appliquant à la lettre une méthodologie simple et pérenne en écartant notamment les réorganisations internes.

Ainsi le classement intragroupe des CCI/CCA détenus par CASA dans les Caisses régionales présenté en page 10 des résultats 2015 comme “un projet de simplification de la structure” du Crédit Agricole, n'a pas échappé à la règle. Les conseils ont dû faire leur deuil de son crédit (18 Md€) tout comme ceux impliqués dans la réorganisation de l'actionnariat d'Icade (2,6 Md€). Les moins irréductibles peuvent se faire une raison en admettant que l'essentiel est de toucher ses fees. Mais encore faut-il que le deal se fasse !

En 2016, plusieurs sont passés à la trappe. A commencer par Bouygues Télécom (10 Md€), son actionnaire se sentant avili par les exigences des uns et des autres, Free et l'Etat en particulier, a préféré “siffler la fin de la récré”. Dans un autre registre, le rachat de l'anglais Aveva, identifié de longue date, par l'apport de l'activité software de Schneider Electric plus une soulte n'a pas obtenu l'aval du management de la cible. Face aux demandes de l'anti trust, JC Decaux a préféré renoncer à mettre la main sur MetroBus co-détenu avec Publicis (67%). Quant à la longue et pénible conquête de Sika par Saint Gobain, ralentit par la guérilla menée depuis 2 ans par le management de la cible, son issue demeure incertaine.

En M&A comme ailleurs, la patience peut réserver de bonne surprise. Espérons que les bénéficiaires du décalage entre l'annonce et le closing d'une opération en sont conscients. En 2016, le crédit de plusieurs deals, et non des moindres, initiés en 2015, a contribué à rebattre les cartes.

C'est le cas en télécoms avec la reprise d'EE (12,5 Md£) par BT dont seule la moitié a été retenue (la part d'Orange) et l'OPA de Nokia sur Alcatel Lucent (14,42 Md€). Dans l'hôtellerie, le repositionnement d'AccorHotels sur le haut de gamme l'a conduit à racheter le canadien FRHI (2,6 Md€), propriétaire des enseignes Fairmont, Raffles et Swissôtel. En transport, avec la manœuvre audacieuse, en plein marasme maritime, de CMA-CGM sur le singapourien NOL (4,6 Md€). Idem pour Air Liquide qui s'est senti pousser des ailes en lançant la plus grosse acquisition de son histoire sur l'américain Airgas (12,3 Md€). Sans oublier l'échange de Merial (11,4 Md€), l’activité Santé Animale de Sanofi contre l’activité santé grand public de Boehringer Ingelheim (6,7 Md€) plus une soulte (4,7 Md€). Idem pour l'activité factoring de GE (2,2 Md€) repris par CM-CIC. Du coup le top ten des deals completed recensés par Opérations Financières atteint 64,3 Md€ contre 87.6 Md€ l’an passé.

Après avoir rectifié le montant des deals, il convient d'examiner avec attention l'authenticité du mandat quitte à vérifier auprès de son auteur (au plus haut niveau) sa substance. En présence d'un deal cross-border franco-américain, le Form 4 de la SEC vous exonère de cette recherche fastidieuse. Ainsi sur la fusion entre Technip et FMC (9,8 Md€), les conseils y sont clairement répertoriés. N’apparaissant pas aux côtés d'Evercore conseil de FMC, SG a tout de même été crédité (en partie) pour son rôle subalterne mais réel.

Pour la vente des 58,55% de Casino dans Big C Thaïland (3,1 Md€) anciennement détenu par Bourbon, il a été plus difficile de démêler le vrai du faux tant Jean-Charles Naouri a fait preuve de générosité. Ce geste n'est pas sans rappeler celui de ses employés de la galerie des Belles Feuilles distribuant des denrées aux démunis regroupés rue Saint-Didier non loin du n° 47 où réside un acteur du M&A dont la banque fait disette dans ce domaine comme le prouve la place reculée qu'elle occupe. C'est peut être pour cela qu'il est parti rendre visite avec une bande d'amis à  Kim Jong-un, histoire de s'aguerrir.

En 2016, Total engagé depuis 2015 dans un programme (10 Md€) de vente d'actifs déjà bien entamé avec TIGF (2,4 Md€), Géosel (closed en 2016 avec le temps pris par la direction des Mines) et la raffinerie allemande de Schwedt (300 M€ chacun) a contribué à alimenter le deal flow announced avec le spin off  d'Atotech (2,9 Md€) repris par Carlyle.

Idem pour Engie forcé de s'alléger pour réduire son endettement et opérer un repositionnement stratégique. Dans l'attente de la vente de blocs pétroliers et gaziers en Indonésie et en Malaisie, l'ex-GDF Suez a cédé outre Atlantique 9000 MW alimentés au charbon (3 Md€) et 1,4 GW d'hydroélectricité (1,075 Md€).

Sous l'effet du Brexit, la Place de Paris reprend un peu de couleurs comme le montre l'intention d'Euronext de racheter LCH Clearnet au LSE mais surtout le retour des bataille boursières. A commencer par celle au suspens digne d'un film d'Hitchcock opposant la FNAC à Conforama pour le contrôle de Darty. Parti à 720 M€, les enchères remportées par le célèbre agitateur ont atteint 1,16 Md€. En immobilier, Eurosic a devancé Gecina pourtant auteur d'une offre supérieure sur la cible, en raflant Foncière de Paris (2,87 Md€). Quant aux IPO, elles se font toujours aussi rare et incertaines obligeant les vendeurs à changer leur fusil d'épaule. Comme pour Labco, Médipôle-Partenaire s'est détourné de la Bourse au profit d'une vente à un concurrent sous LBO.

Sous l'effet du Brexit, la Place de Paris reprend un peu de couleurs comme le montre l'intention d'Euronext de racheter LCH Clearnet au LSE mais surtout le retour des bataille boursières. A commencer par celle au suspens digne d'un film d'Hitchcock opposant la FNAC à Conforama pour le contrôle de Darty. Parti à 720 M€, les enchères remportées par le célèbre agitateur ont atteint 1,16 Md€. En immobilier, Eurosic a devancé Gecina pourtant auteur d'une offre supérieure sur la cible, en raflant Foncière de Paris (2,87 Md€). Quant aux IPO, elles se font toujours aussi rare et incertaines obligeant les vendeurs à changer leur fusil d'épaule. Comme pour Labco, Médipôle-Partenaire s'est détourné de la Bourse au profit d'une vente à un concurrent sous LBO.

Après Club Med (969 M€) et Groupe du Louvre (1,3 Md€) repris par Jin Jiang également au capital d'AccorHotel (15,03%), l'attrait des groupes chinois pour la France se confirme. En revanche, l'insécurité ambiante dans l'Hexagone constitue un frein au tourisme.

Dans l'attente de l'entrée de CNCC au capital d'Areva (11%), les investisseurs chinois ont continué leurs emplettes avec le rachat de SGD (800 M€), SMCP (1,3 Md€) et Servair (475 M€). Annoncé sur Atotech, finalement repris par Carlyle, Sinochem s'est désisté, semble-t-il, en raison du tour de vis des autorités chinoises pour réduire la fuite des capitaux à l'étranger. Cette mesure n'a pas empêché ChemChina de signer le plus gros investissement chinois à l'étranger avec le rachat du suisse Syngenta (45,9 Md€). L'année du singe a été prolifique avec un volume outbound hissé à  255,9 Md€ (+ 82,6%) comparé à un repli (10%) de l'inbound (89,9 Md€).

Outre le sauvetage d'Areva estimé entre 8 et 10 Md€, mettant les nerfs de l'Etat actionnaire à rude épreuve, d'autres dossiers sont à l'étude dans les banques d'affaires dont l'eau (Véolia-Suez Environnement) et l'aéronautique, théâtre du rapprochement de l'activité propulseur d'Airbus et Safran (2,4 Md€). Si le 1er a cédé sa branche électronique de défense (1,1 Md€) à KKR, le second pourrait s'intéresser à Zodiac Aerospace.

Comme à son habitude, le dynamisme du private equity a soutenu l'activité du M&A. Avec un accès au marché de la dette où le levier peur dépasser 6 fois l'Ebitda (un palier que les banques américaines s'interdisent de franchir), plusieurs deals ont dépassé les estimations les plus optimistes. A commencer par Morpho (2,425 Md€) repris par Advent. D'autres LBO ont animé le segment du largecap comme Foncia (1,850 Md€), Corialis (1 Md€), Médipole (970 M€), Etypharm (750 M€), Unither (690 M€), Infopro (700 M€), Novacap (654 M€), Autoform (620 M€) etc..

Relayant les fonds de private equity sur TCR (650 M€), les fonds infra ont été actifs. Associé à Prédica (24,5%) celui de la CDC (24,5%) a épaulé Vinci Airports (51%) pour le rachat d'Aéroports de Lyon (535 M€). Plus chanceux que son compatriote Macquarie, l'australien First State Investment a remporté Coriance (550 M€). Les fonds de pensions ne sont pas en reste comme le montre l'association entre PPGM et American Towers pour succéder à Antin Infrastructure sur FPS (698 M€).

Ce secteur peut également être sujet aux accidents de parcours. En l’occurrence un déraillement puisque la ligne ferroviaire Perpignan-Figueras s'apprête à connaitre le même sort funeste qu'Orlyval, Eurotunnel, Eurodisney. Comme chaque année, plusieurs LBO (Primavista, Club Med Gym et son homologue suisse Silhouette, Camaieu, Vivarte) et corporate (Altis, Cauval, DMC) ont animé la rubrique des faits divers. D'autres comme Fraikin (1,5 Md€) ont, en catimini, laissé leurs actionnaires sur le bord de la route. Une discrétion qu'un groupe côté ne peut se permettre comme le montre la “bronca” des petits porteurs de Solocal.

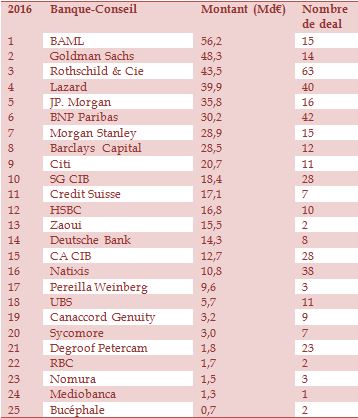

En 2016, la 1ère place du podium est occupée par un outsider qui a réussi à distancer les favoris avec plusieurs longueurs d'avance comme le montre l'écart creusé. Bénéficiaire d'un bon timing comme évoqué plus haut, chanceux BOAML devance Goldman Sachs et Rothschild & Cie. Au pied du podium Lazard précède JP Morgan et BNP Paribas qui perd du terrain sur son marché domestique. A noter, l'arrivée de RBC dont la capacité de financement l'autorise à grappiller quelques mandats M&A dont certains suspects n'ont pas été retenus. On peut se demander si la dégringolade d'UBS ne va pas se transformer en descente aux enfers et y rejoindre Nomura. A noter que Messier Maris (M&M's) n'a pas souhaiter figurer dans le classement où il se serait situé en 17ème position.

Il n'arrive pas qu'à  Toshiba, embourbé dans le nucléaire, de prendre de mauvaises décisions, le rapprochement entre SJ Berwin et KWM est là pour le témoigner. En 2017, les transfuges partis chez Goodwin Procter auront la satisfaction d'y apparaître à sa place. Outre l'exode des ex-KWM, le marché a enregistré l'arrivée de Patrick Tardivy chez Orrick et en anti trust, pratice à nouveau sur le devant de la scène en M&A, celles de Yann Utzschneider chez White & Case et de Patrick Durand chez De Pardieu Broca Maffei.

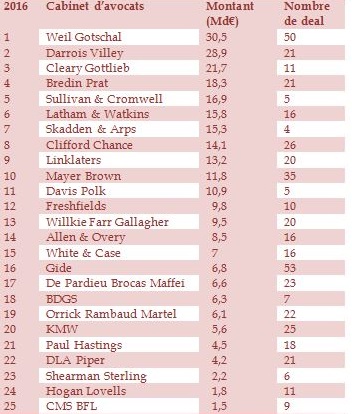

En dépit de la nomination d'Arnaud de la Cotardière comme managing partner, Linklaters n'arrive pas à remonter la pente. Rétrogradé par Chambers, sans surprise le magic circle qui n'est plus que l'ombre de lui même est relégué en milieu de classement. Cela ne l'a pas empêché, à la stupeur générale, d'être distingué commeTop France M&A legal advisor 2016 par mergermarket. Plus sérieusement, 2016 a été l'année de Weil Gotshal. Leader incontesté en LBO large cap et également très actif sur le smid, l'US law firm récolte les fruits de ses efforts en M&A et en infrastructures en s'installant pour la 1ère fois en haut du podium. Lauréat de la précédente édition, Darrois Villey est juste derrière. Quant à  Bredin Prat, il se retrouve à nouveau au pied du podium complété par Cleary Gotlieb. A noter que cette année, Ashurst a souhaité exceptionnellement et certainement pour cause d'exode annoncée, ne pas participer à ce classement permettant ainsi à CMS BFL d'y figurer pour la dernière fois tant son deal flow a fondu comme neige au soleil.

Méthodologie : Ont été recensées les opérations clôturées au 31 décembre 2016, y compris celles dont les conditions à leur réalisation étaient levées à cette date. Le crédit du deal est calculé sur la valeur d’entreprise de la cible au prorata du capital détenu par la partie conseillée. Ont été exclues du classement les restructurations financières (à l'exception des debt equity swap), les réorganisations internes, les attestations d’équité, les opérations de marché, les opérations inférieures à 20 % du capital en dehors des renforcements stratégiques. Pour les avocats, les tax planning (sauf exception) et les conseils anti-trust n’ont pas été pris en compte. Dans tous les cas, seuls les mandats M&A dont la substance est suffisante, ont été comptabilisés.