Sur les 23 bleus champions du monde, l'été dernier, en Russie, tous n'ont pas joué. Les moins indispensables ont assisté à la FIFA World Cup sur le banc de touche ou en tribune. Adil Rami et Alphonse Areola n'ont pas eu la moindre minute de jeu pour exprimer leur talent.

Sur les 23 bleus champions du monde, l'été dernier, en Russie, tous n'ont pas joué. Les moins indispensables ont assisté à la FIFA World Cup sur le banc de touche ou en tribune. Adil Rami et Alphonse Areola n'ont pas eu la moindre minute de jeu pour exprimer leur talent.

Parmi ceux qui ont mouillé le maillot, certains que l'on n'attendait pas, ont créé la surprise comme le montre cette demie-volée d'anthologie réalisée en 8ème de finale face à l'Argentine.

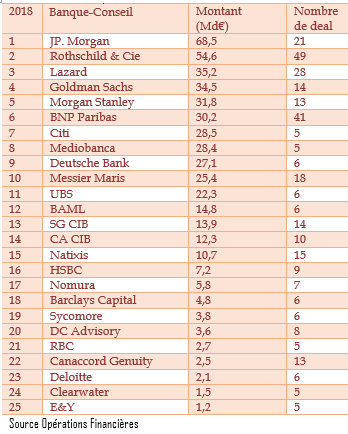

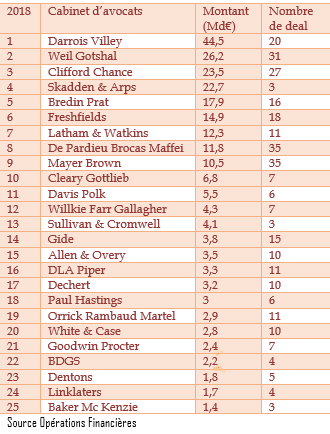

L'auteur de cette “frappe de bâtard” aura certainement plus de mal à réitérer cet exploit que de retrouver une nouvelle Miss France. Simple concours de circonstance, il a joué avec le même n° que celui attribué, cette année, à Rothschild & Cie et Weil Gotshal par Opérations Financières.

Quand à celui, envié, de Kylian Mbappé, porté par Zinedine Zidane et Michel Platini, il revient à Messier Maris et à Cleary Gottlieb. Mais c'est Citi et Latham & Watkins qui héritent de celui qu'il porte au PSG, le même que CR7.

Dans le Top 25 des banquiers et avocats d'affaires, la compétition annuelle organisée par cette publication où seuls les titulaires ont leur place, les surprises sont plutôt rares même s'il arrive que le décalage entre l'annonce et le closing d'un deal impacte parfois le classement.

En 2016, Merrill Lynch avait créé la surprise en devançant ses concurrents après avoir bénéficié d'un parfait timing.

Depuis la banque a retrouvé sa place dans le haut du milieu du tableau. Nul besoin de rappeler que dans ses rangs figure un ancien joueur de l'AS Saint Etienne, ni que plusieurs membres de cette “gentry” fréquentent assidûment les tribunes du Parc des Princes et du Stade de France. Côté law firm, 2 avocats d'affaires, blanchis sous le harnais, sont passés dans leur jeunesse par le Matra Racing et le FC Cologne, le club du sinistre Harald Schumacher.

Si la France a brillé en Russie en décrochant une 2ème étoile, à peine l'euphorie de la victoire savourée (même pas retombée), Emmanuel Macron a été confronté à la soudaine notoriété d'Alexandre Benalla et aux multiples rebondissements de cette affaire.

Avec cerise sur le gâteau, la révolte, en fin d'année des Gilets jaunes dont l'impact sur l'économie et l'image de la France sont attendus en 2019.

Les regards inquiets se tournent déjà sur le flux inbound et le taux de défaillance des entreprises victimes de ce mouvement et de ses débordements.

En dépit d'un contexte géopolitique tendu au Moyen-Orient, en Russie, aux USA et en Chine avec en prime la montée des tensions entre ces 2 pays, mergermarket a recensé dans le monde 3.530 Md$ de transactions, en hausse (11,5%) comparé à 2017.

Bénéficiant d'une croissance économique (+ 2,9%), la plus élevée depuis 2005, associé à un faible taux de chômage (4%) avec un taux directeur de la FED en hausse, entre 2,25 et 2,50%, les Etats-Unis progressent (+15,17%).

De son côté, le marché européen (+17,1%) superforme dans un contexte de maintien par la BCE de sa politique de perfusion monétaire permettant pour certaines signatures d'emprunter à taux d'intérêt négatif.

Avec le Brexit et les incitations contenues dans la réforme fiscale menée par Donald Trump, la zone euro est devenue moins attractive pour les entreprises américaines.

Également pour leurs homologues chinois encouragés (avec la plus grande fermeté) à investir plus sur leur marché domestique et à être plus sélectifs dans leur choix à l'étranger pour contribuer au soutien de l'économie dont l'essoufflement s'est répercuté sur la bourse de Shanghai (-30% l'an passé).

Reste à savoir si le rebond (+ 20%) enregistré depuis le début de l'année va se confirmer et inverser cette tendance. Une chose est sûre avec le renforcement par plusieurs pays européens du contrôle des IDE en s'inspirant (avec retard) du CFIUS américain souvent pointé du doigt pour sa sensibilité extrême sur les enjeux de sécurité nationale (surtout en face d'acheteurs chinois), les cibles prioritaires comme l'allemand Kuka repris (4 Md€) par Midea, vont être plus difficiles à saisir.

Déjà qu'outre Rhin, le Minefi s'était opposé, en 2016, sans succès, au passage sous pavillon chinois de ce spécialiste de la robotique intelligente, le renvoi, fin 2018, de Till Reuter, l'emblématique patron de Kuka a failli créer un incident diplomatique.

Son annonce a précédé de quelques jours la visite officielle (6 jours) de Frank-Walter Steinmeier à l'invitation de son homologue Xi Jinping.

En France, la Cour Administrative d'Appel a, au moins, attendu le départ de cet hôte prestigieux pour se prononcer sur la procédure de privatisation de l'aéroport de Toulouse Blagnac, histoire de ne pas gâcher le 55ème anniversaire de l'établissement des relations diplomatiques entre nos 2 pays. Malgré les déclarations d'intention de durcir le contrôle des IDE, le rachat par Tshinghua de LInxens (1,450 Md€), le pionnier et leader mondial de connecteurs de carte à puce, fournisseur de Gemalto, Oberthur Technologies et de Giescke + Devrient, est passé comme une lettre à la Poste.

Malgré les déclarations d'intention de durcir le contrôle des IDE, le rachat par Tshinghua de LInxens (1,450 Md€), le pionnier et leader mondial de connecteurs de carte à puce, fournisseur de Gemalto, Oberthur Technologies et de Giescke + Devrient, est passé comme une lettre à la Poste.

Du coup, ce deal n'est pas venu rallonger la liste des échecs enregistrés, en 2018, dont le plus significatif est le refus par l'anti-trust du rappochement entre Alstom et Siemens (7,4 Md€) qui devait aboutir à la création d'un leader mondial de l'équipement ferroviaire valorisé autour de 16 Md€. Son poids lui aurait permis de mieux contrecarrer les visées de ses concurrents chinois en particulier CRRC.

En FIG, l'intérêt prononcé de Natixis sur Ingenico n'a pas été suivi d'effets. Convoité depuis 2014 par Saint-Gobain, Sika a fini par trouver un accord amiable avec son prédateur. Idem pour Ubisoft aux prises avec Vivendi.

Plus habile, Schneider Electric est arrivé à ses fins, en 2017, après avoir patienté (tout de même) 4 ans pour convaincre l'anglais Aviva de devenir son pool de création logicielle. De son côté Elis a dû s'y prendre à 3 fois pour manoeuvrer le britannique Berendsen. Parfois, les bonnes intentions ne sont pas toujours récompensées.

Ainsi le projet d'OPA amiable de Covéa sur Scor a tourné à l'affrontement judiciaire entre le réassureur et son actionnaire (8,17%) conseillé par Rothschild & Cie et Barclays. À tout prendre mieux vaut avoir maille à partir avec une mutuelle qu'avec un fonds activiste réputé plus affûté.

Après l'intrusion de TCI chez Safran, c'est au tour de Pernod Ricard d'être confronté aux exigences d'Elliot et Danone à celles de Corvex. Autre désagrément celui d'être dans le collimateur d'un hedge fund comme Casino aux prises avec Muddy Water et une avocate d'origine savoyarde (sans lien de parenté avec Fatal Bazooka).

Si l'on se fie à la communication de Lazard, la banque semble être à la pointe dans ce domaine.

Pour finir sur une note positive, rappelons qu'au pays du Muay Thaï, sport auquel Le Monde a consacré un long article à l'occasion de l'arrivée de Sébastien Proto chez SG, Engie a fini par obtenir gain de cause. Après lui avoir notifié un refus, le régulateur local l'a finalement autorisé à céder ses 69% dans le producteur d'électricité Glow (2,6 Md€) à son compatriote PTT.

En raison de ce contretemps, le crédit de cette opération réduisant l'emprunte carbone du cédant, a été reporté à 2019.

Paré du chiffre fétiche de nos amis chinois, 2018 s'annonçait sous les meilleurs auspices avec le coup d'envoi attendu d'un nouveau round de privatisation (ADP, FDJ, Engie) et l’allègement possible du portefeuille de la CDC (CNP, Icade, Egis, Compagnie des Alpes).

En début d'année, Sanofi rachetait Bioverativ (10,3 Md€) et cédait Zentiva (1,9 Md€), sa filiale européenne de générique, à Advent. Même Michelin sortant d'une longue période d'abstinence, avait repris le chemin de la croissance externe sur des cibles de taille significative, en rachetant le britannique Fenner (1,3 Md£).

À l'issue d'un 1er semestre encourageant, les espoirs ont été douchés comme les joueurs de l'Equipe de France lors de la remise du précieux trophée à Hugo Lloris. Sur le dernier semestre (au 3ème plus encore au 4ème trimestre), le volume a été réduit de moitié et le nombre de deal de 40% en raison d'un environnement de marché dégradé. La publication de bons résultats publiés n'a pas empêché certaines déceptions.

À la fin de l'été, Valeo, Atos, Renault ont assisté à la chute (entre -20 et -30%) de leur cours de Bourse. Plus forte baisse du CAC 40, Valeo a fini l'année à -59,03%, Atos à -41,1% suivis par Saint Gobain (-39,57%), BNP Paribas (-36,59%) et SG (-35,38%).

En M&A, le marché français a accusé un repli de 28% plus accentué en inbound (-41%) pour atteindre au final 150 Md€ d'encours (announced et completed). Imitant le japonais Takeda, auteur du deal record de 2018 avec le rachat de l'irlandais Shire (79,7 Md$), Sanofi a contribué (dans les 2 sens) à son animation.

Après avoir connu des déboires avec le suisse Actelion repris, en 2017, par Johnson & Johnson puis avec Medivation racheté par son compatriote Pfizer, le groupe tricolore a renoué avec la chance en enchaînant avec succès plusieurs deals.

Outre Bioverative et Zentiva, il a raflé le belge Ablyx (3,9 Md€) à la barbe de Novo Nordisk. Ce secteur a été très actif avec le rachat de l'activité oncologie de Shire (2,6 Md$) par Servier, la vente d'Upsa (1,41 Md€) à Taisho. Sans oublier la sortie de BC Partners d'Antelliq (3,25 Md€) au profit de Merck.

En dehors de ces deals, parmi les principaux menés l'an passé, figurent la reprise d'XL Group (12,4 Md€) par Axa, la vente (58%) d'AccorInvest (3,2 Md€) à plusieurs investisseurs (PIF, GIC, Colony, Predica, Amundi) dont le crédit a été dispatché aux conseils au prorata du capital détenu (entre 3 et 14%) par chacun de leurs clients.

Toujours dans l'immobilier Covivio a absorbé les 48% restant de Beni Stabili (2,4 Md€) pour créer la 4ème foncière européenne.

Plus glamour, LVMH a jeté son dévolu, en fin d'année sur les hôtels Belmond (2,8 Md€) dont le crédit sera effectif l'an prochain. Le groupe de luxe a surpayé la cible de 400 M€ comme Accor, l'avait fait, 3 ans plus tôt, avec Fairmont, Raffles et Swisshôtel.

Après avoir assisté impuissant à la reprise, en 2017, de Gemalto (5,4 Md€) par Thales dont la finalisation a été repoussée, en 2019, pour cause d'anti trust, Atos, toujours aussi inconscient, a mis la main sur Syntel (2,8 Md€) tandis que Total rachetait Direct Energie (2,6 Md€).

À l'instar de Luxottica-Essilor (24,1 Md€), plusieurs deals crédités, en 2018, ont été annoncés bien avant. C'est également, le cas de Westfield-Unibail Rodamco (20,9 Md€) et de Zodiac-Safran (8,7 Md€) pour les plus importants d'entre eux.

Leur taille a suffit à doper la performance de certains acteurs comme Skadden & Arps et ce malgré l'atonie de son bureau parisien. Lequel cherche désespéremment un remplaçant à Olivier Diaz.

Si l'on veut présenter le marché français du M&A sous son vrai (et non meilleur) jour, il convient d'appliquer à la lettre une méthodologie simple et pérenne en écartant certains opérations ne répondant pas aux critères d'éligibilité.

Sans surprise chez Opérations Financières, les montants sont moins élevés qu'ailleurs en raison du laborieux travail de vérification s'appuyant sur une proximité avec les acteurs et bon nombre de leurs clients.

Ainsi, la participation d'Airbus (50,01%) dans C Series Bombardier, sans bourse délier et présentée pour 4,6 Md€ n'a pas été retenue. Après vérification, cette aide apportée au constructeur canadien pour commercialiser ses CS 100 et 300 rebaptisés A 220-100 et 300, a plutôt été considérée comme sincère et désintéressée.

Prise en connaissance de cause, cette position pourrait s'apparenter à celle d'un pilote de Rafale refusant d'engager sa cible avec sa bombe guidée laser préférant opter pour un second passage avant de se décider. À sa descente d'avion, on l'attendra de pied ferme au débriefing.

Appelé à s'expliquer dès son arrivée sur le tarmac de l'aéroport de Tokyo, Carlos Ghosn en a fait l'expérience.

Contraint de s'attarder plus longtemps que prévu, cet X-Mines n'a pas été traité avec le même égard qu'Al-Walid ben Talal placé en résidence surveillée au Ritz-Carlton de Riyad par Mohammed ben Salmane, le temps de contribuer comme d'autres au renflouement des caisses du royaume.

Si le Japon s'est inspiré de notre code civil, en matière pénale, force est de constater qu'il s'est calé sur le modèle prussien. L'ex-PDG de Renault-Nissan le découvre à ses dépens quant à ceux chargés d'auditer les comptes du groupe à la loupe, ils ne semblent pas être au bout de leur surprise.

Non loin, en Malaisie, pays musulman, espérons que la Charia ne soit pas appliquée aussi dûrement qu'au Brunei aux banquiers de Goldman Sachs ayant été impliqués dans les détournements opérés sur le fonds souverain 1MDB.

Non loin, en Malaisie, pays musulman, espérons que la Charia ne soit pas appliquée aussi dûrement qu'au Brunei aux banquiers de Goldman Sachs ayant été impliqués dans les détournements opérés sur le fonds souverain 1MDB.

Mais rassurons les pour finir comme l'infortuné Jamal Khashoggi, il faut être journaliste et se croire protéger par la liberté de la presse.

En ignorant la jurisprudence Debtwire-Consolis (C.Cass 15 déc 2015), Challenges s'en est rendu compte. Pour clore cette rubrique faits divers, rappelons qu'UBS a été lourdement condamné à 4,5 Md€ pour fraude fiscale.

Comme à son habitude, le dynamisme du private equity a soutenu l'activité M&A sans subir un repli aussi net que celui enregistré sur les deals entre corporate. La part des LBO dans le volume du M&A reste stable, plus ou moins autour de 15%.

C'est le cas en France où l'argent disponible des fonds et leur accès au financement associés à la durée de détention des participations, alimentent le deal flow en particulier sur le midcap.

Au-dessus, le top ten des LBO largecap, en incluant les deals menés par les fonds infra puisque c'est ainsi que les banques d'affaires comme Morgan Stanley “pitchent” désormais leurs clients, a consacré Zentiva (1,9 Md€).

Derrière figurent les tours et la fibre optique de SFR (1,8 Md€ chacun), Saur (1,5 Md€), Idex (1,4 Md€), Exclusive Networks (1,3 Md€), WFS et Asmodée (1,2 Md€ chacun) et Nemera (1,050 Md€).

Sur Saur, le crédit attribué à BNP Paribas et Natixis, à la fois cédant et apporteur du financement, n'a pas prêté à discussion tant cet ex-LBO distress était captif pour les 2 banques qui y ont laissé des plumes. Mais cela n'est pas toujours le cas et bon nombre de banques prêteuses ont pris la fâcheuse habitude de “se tapper l'incruste” en M&A.

Pour les autres deals large cap et upper midcap mais également certains smidcap présentant un intérêt, il suffit de parcourir la rubrique private equity d'Opérations Financières pour les découvrir.

Parfois les fonds peuvent rencontrés des accidents de parcours comme avec Camaïeu, Grande Récré, IKKS, FRAM qui ont fait la Une, en 2018, mais la casse est moins fréquente qu'en corporate.

Après CGG, Bourbon, un autre acteur du shipping, a cristallisé les tensions en restructuring. Idem pour Conforama dont le coût du bridge loan devrait précipiter sa vente. Rapide celle d'Oscaro a été finalisée avec Autodis tandis que celle de Toy“r”Us a été conclue avec Cyrus Capital.

L'an passé, peu de mouvements ont animé le M&A chez les law firms où en dehors d'Olivier Diaz, le plus médiatisé a été celui de Vincent Ponsonaille parti avec son écuyer tenter l'aventure chez Kirkland & Elis que d'autres ont refusé avant lui.

Ceux de Michel Frieh et Laurent Faugerolas, priés d'aller voir ailleurs, sont plus anedoctiques. Si le 1er a créé son cabinet éponyme, le second est à nouveau dans la nature.

Quant au mouvement de Jacques Philippe Gunther, en anti trust, Linkedin lui a fait bénéficié d'un écho inespéré après la diffusion de son mail rageur découvrant la vraie nature de cet arriviste sans foie ni loi.

À noter que le petit cafouillage du LBO sur Circet (1 Md€) n'a pas empêché Marc Castagnède d'être élu meilleur avocat M&A de l'année par ODA comme l'avait été Sébastien Prat quelques années plus tôt.

Chez les banques, le départ de Thomas Piquemal de Deutsche Bank pour Fimalac a pris tout le monde de court.

Ceux de Séverin Brizay et Laurent Dhomé partis d'UBS chez BOAML et celui de Grégoire Haemmerlé recruté par Citi, beaucoup moins.

Idem pour le retour chez Lazard d'Andrea Bozzi et le départ d'Hubert Preschez de SG accueilli chez HSBC à bras ouverts.

Le choix de Cyrille Perard de quitter Goldman Sachs pour ouvrir le bureau de Perella Weinberg à Paris en a étonné plus d'un. Surtout qu'à cette occasion, David Azema, lors d'une conférence de presse mémorable devant être suivie d'un cocktail où le traiteur n'est jamais arrivé, a été surpris de se voir répondre par un journaliste que son établissement n'était pas la 3ème boutique indépendante en France comme il le prétendait.

Au demeurant Perella Weinberg n'apparait pas dans le Top 25 d'Opérations Financières. Enfin l'issue du différend portant sur des fees non versés entre Morgan Stanley et Bernard Mourad désormais chez BOAML après un rapide passage chez Messier Maris, est suivi de près par l'ensemble de la profession.

Dans ce registre Laurent Azout parti chez Cambon Partners, en 2016, a réussi à récupérer, 2 ans plus tard, 1,3 M€ (en deçà de sa demande) sur les fees qu'il estimait que Messier Maris lui devait. Chez les avocats, plusieurs associés ont saisi la justice pour les mêmes raisons.

En 2018, la 1ère place du podium revient à JP Morgan qui devance Rothschild & Cie et Lazard. En additionnant le résultat de Mediobanca, bien aidé par Essilor-Luxottica, avec celui de Messier Maris, auteur de sa meilleure année depuis sa création, en 2010, comme le montre ses 60 M€ de fees encaissés, l'ensemble aurait talonné la banque de l'avenue Messine.

Attendons, l'an prochain pour voir si cela se vérifie dans les faits et comment le rapprochement va s'opérer.

Considéré comme la law firm la plus rentable de la Place, Darrois Villey est également la plus régulière et la mieux classée en M&A. Comme l'an passé, le cabinet de l'avenue Victor Hugo se retrouve

sur la plus haute marche devant Weil Gotshal qui devient un habitué du podium, lequel est complèté par Clifford Chance. Outre son leadership incontesté en private equity que Latham & Watkins tente de lui ravir sans y parvenir, le cabinet de la rue de la Baume a bénéficié de l'appétit de Sanofi, l'un de ses clients en M&A.

Quant au magic circle dirigé depuis 21 ans par Yves Wehrly, un record de longévité digne de celui de Guy Roux à l'AJ Auxerre, il accède pour la 1ère fois au top five. Il devance les autres poids lourds de la City, Freshfields (6ème), Allen & Overy (15ème) et Linklaters (24ème). Proche de la relégation, ce dernier a déjà été rétrogradé en M&A par Chambers.

Pour tous ceux déçus par leur place à l'instar d'OSS 117 affublé pour une mission à Rio du nom de Noël Flantier par le regretté Pierre Bellemare parti l'an passé, ils devraient, peut-être prendre exemple sur son fils pour décrocher plus de mandats. En publiant, cette année, ses league table le 1er mai, Opérations Financières leurs donne l'occasion, comme à bien d'autres, de manifester leur mécontentement.

Méthodologie : Ont été recensées les opérations clôturées au 31 décembre 2018, y compris celles dont les conditions à leur réalisation étaient levées à cette date. Le crédit du deal est calculé sur la valeur d’entreprise de la cible au prorata du capital détenu par la partie conseillée. Ont été exclues du classement les restructurations financières (à l'exception des debt equity swap), les réorganisations internes, les attestations d’équité, les opérations de marché, les opérations inférieures à 20 % du capital en dehors des renforcements stratégiques. Pour les avocats, les tax planning (sauf rares exceptions) et les conseils anti-trust n’ont pas été pris en compte. Dans tous les cas, seuls les mandats M&A dont la substance est suffisante et prouvée, ont été comptabilisés.