Comme chaque année, à la lecture des league tables d'Opérations Financières, plusieurs banquiers d'affaires (et non des moindres) vont manquer d'air en découvrant comme Randolph & Mortimer Duke qu'ils ont été victimes de leurs turpitudes.

Comme chaque année, à la lecture des league tables d'Opérations Financières, plusieurs banquiers d'affaires (et non des moindres) vont manquer d'air en découvrant comme Randolph & Mortimer Duke qu'ils ont été victimes de leurs turpitudes.

Heureusement qu'à l'instar d'Eurodisney avec Laure Manaudou, l’indulgence est de mise à l’égard des banquiers régulièrement surpris la main dans le sac.

Pour l'heure, se faire créditer un deal via un mandat M&A fictif ne semble pas relever de l'article 441-1 du code pénal punissant de 3 ans d'emprisonnement et de 45.000 € d'amende le faux et l'usage de faux.

Par les temps qui courent, certains devraient commencer à se méfier de ce délit définit comme ”toute altération frauduleuse de la vérité, de nature à causer un préjudice et accomplie par quelque moyen que ce soit... qui peut avoir pour effet d'établir la preuve d'un droit ou d'un fait ayant des conséquences juridiques”.

En particulier les multirécidivistes à la réputation bien établie et leurs clients qui se prêtent avec complaisance à ces ”jeux interdits”. D'autant qu'en 2014, les banques et leurs dirigeants n'ont pas été épargnées par les affaires.

A commencer par BNP Paribas victime durant l'été d'une amende record (6,5 Md€) aux Etats-Unis pour violation (de 2002 à 2009) de l'embargo américain. Légales au regard du droit international, ces transactions en dollar avec le Soudan, l'Iran et Cuba compensées aux États-Unis relevaient ipso facto du droit américain.

A l'automne, le PNF ouvrait une enquête préliminaire visant Baudouin Prot, Michel Pébereau et Philippe Bordenave sur d’éventuels délits d’initié lors de la vente (autorisée par le service de déontologie de la banque) en 2013 de stock-options arrivés à échéance au moment où l'épée de Damoclès se dessinait au-dessus de la banque.

En marge de la prise illégale d'intérêt pesant sur François Pérol venu mettre de l'ordre chez BPCE rongé par des guerres intestines, la justice française infligeait à UBS, soupçonné comme HSBC de fraude fiscale, une caution record (1,1 Md€).

Mis en cause dans le cadre de versements d'entités proches d'EDF destinés à son épouse (Rachida Khalil), Henri Proglio a participé, bien malgré lui, au ”jeu de chaises musicales” intervenu à la tête de plusieurs blue chips (Thales, GDF, Sanofi). Des raisons dramatiques (Total et Areva) ou la limite d'âge (Safran) ont aussi contribué à ce turn over inhabituel à ce niveau de responsabilités.

Mis en cause dans le cadre de versements d'entités proches d'EDF destinés à son épouse (Rachida Khalil), Henri Proglio a participé, bien malgré lui, au ”jeu de chaises musicales” intervenu à la tête de plusieurs blue chips (Thales, GDF, Sanofi). Des raisons dramatiques (Total et Areva) ou la limite d'âge (Safran) ont aussi contribué à ce turn over inhabituel à ce niveau de responsabilités.

Plus anodins, plusieurs transferts de banquiers et d'avocats d'affaires ont animé le marché du M&A. Remplacé par l'habile Régis Turrini à la tête de l'APE, David Azema a rejoint Bank of America Merrill Lynch pour tenter de compenser le départ de Luc Rémont devenu président de Schneider Electric France après le rachat d'Invensys (3,5 Md€).

Cette arrivée validée sous certaines restrictions par la Commission de déontologie a suscité bien des commentaires en particulier chez l'un de ses prédécesseurs (à la langue bien pendue) aussi basé à Londres. Pourtant moins polémique, celle de Benjamin Fremaux chez Messier Maris a permis à la boutique de récupérer la revue stratégique d'Areva dont le nouveau venu avait été en charge.

Si ce métier crée des vocations, il en défait aussi avec son lot de ”défroqués” à l’image de Nicolas Darius parti de Barclays Capital pour devenir CFO d'Eurosic, la foncière qu'il conseillait sur SIIC de Paris (1,5 Md€).

Dans la foulée, Vincent Catherine, transfuge de Goldman Sachs, rejoignait Oaktree, candidat à la reprise de Louvre Hôtels (1,3 Md€) dont, fait du hasard, le vendeur était son client.

Disparu des écrans radar depuis son départ de Barclays Capital, Philippe Deneux a refait surface chez Mediobanca pour tenter de relancer le deal flow auquel contribue Vincent Bolloré, son actionnaire (à hauteur de 8%).

Grâce à son aide, la banque italienne figure à la 21ème place du classement d'Opérations Financières. D'autres acteurs ont décidé de relever un nouveau challenge. Ainsi Séverin Brizay parti de J.P Morgan est devenu head M&A EMEA chez UBS.

Plus modestement, Nicolas Desombre a quitté Crédit Suisse pour Citigroup dont les ambitions affichées en M&A sont (pour l'heure) en décalage avec la réalité. Souhaitons à Charles-Henri Filippi que ses annonces soient suivies d'effet comme celle de ”Petits meurtres entre amis chez Linklaters” démentie par Fabrice de la Morandière (très) attendu sur Lafarge-Holcim.

Ce dossier accaparé au nez et à la barbe de Marc Loy, a précipité le départ de ce dernier chez BDGS créé en 2013 par d'autres ex-Gide. Pour combler ce vide relatif, le cabinet de la Cour Albert 1er accueillait l'équipe de Morgan Lewis après avoir longuement courtisé (en vain) celle de Veil Jourde.

Avec le départ (de loin le plus retentissant) d'Olivier Diaz chez Skadden Arps, l'année se termina en beauté.Tous ces mouvements comme bien d'autres (Arnaud Larrousse, Yannick Piette, Fabrice Cohen etc..) prouvent que la confiance est de retour.

Constaté aux Etats-Unis dés 2013, le rebond, tant attendu, du marché M&A a fini par atteindre le vieux continent et la France.

Au niveau mondial (source mergermarket), le montant cumulé des deals (annoncés) atteint 3.230 Md$ (+ 44,7% comparé à 2013) proche du record (3.660 Md$) établi en 2007. En hausse de 40,5% comparé à 2013 mais de seulement 4,8% en volume (6.094 deals), le marché européen s'est hissé à 901.4 Md$ (le plus haut niveau depuis 2008).

Dopé par Lafarge-Holcim (25 Md€), SFR-Numéricable (13,3 Md€) et Alstom-GE (12,6 Md€), la France (161.4 Md$) se retrouve pour la 1ère fois en pole position, place, jusque là, trustée par le Royaume-Uni (154,5 Md$).

En découvrant qu'en 2013, mergermarket créditait la France de seulement 37,7 Md$ (période où pourtant l'euro s'était apprécié face au dollar), mieux vaut manier ces chiffres avec précautions. Gageons que BC Partners a fait le nécessaire en reprenant le ”M&A intelligence & analyse for M&A professionals & corporates” fin 2013, à Pearson pour 382 M£ (15 fois l'Ebitda).

L'effet conjugué de la politique pour le moins conciliante de la BCE (taux d’intérêt directeur à 0,05% contre -0,20% pour celui des dépôts de liquidités, rachats d’actifs à grande échelle etc..), de l'afflux de liquidités, du rebond de la Bourse et du niveau élevé de trésorerie des entreprises et la baisse du prix du pétrole, n'est peut être pas étranger à la forte hausse de la taille des transactions.

En 2014, le top ten des deals completed recensés par Opérations Financières affiche un montant cumulé de 56 Md€ contre 25 Md€ l’année précédente. En dépit d'une croissance atone, cet environnement favorable a aussi facilité la réalisation d'opérations qui s'éternisaient.

A l'issue d'interminables négociations houleuses mettant à rude épreuve les nerfs des conseils dont certains ont fini par jeter l'éponge, Veolia et EDF ont fini par trouver un accord sur Dalkia. Le 1er a récupéré l'international et versé une soulte (550 M€) au second qui a hérité des activités de Dalkia en France avec en prime Citelum.

Profitant d'une revalorisation des multiples, Wendel a entamé le dépeçage de Materis en cédant, tour à tour, Kerneos (660 M€) à Astorg, Pranex (880 M€) à CVC et Chryso (275 M€) à LBO France. D'autres fonds - Carlyle et PAI - ont fini par s'entendre avec Schneider pour reprendre CST (655 M€).

Parfois l'issue est moins favorable et se solde par un échec cuisant. Annoncée en grandes pompes, l'utopique ”fusion entre égaux” (15 Md€) du n°2 Omnicum et du n°3 Publicis du secteur, est restée dans les cartons. Cela n'a pas empêché Maurice Levy de s'intéresser à 72 ans à Sapient (2,6 Md€).

Le coup de bluff à 15 Md$ d'Illiad sur T-Mobile US n'a pas convaincu Deutsche Telekom de brader sa filiale. Idem pour Danone qui a renoncé à céder son activité de nutrition médicale à l'allemand Fresenius, jugeant le prix (3 Md€) insuffisant. Quant à l'offre éphémère de Technip sur CGG (3,5 Md€), elle s'est heurtée au refus catégorique du management de la cible et à celui de Bpifrance soucieux de ne pas constater une autre moins-value conséquente sur l'une de ses participations.

Ces désagréments n'ont pas trop entamé le moral des banques d'affaires. Malgré ces déboires, le millésime 2014 s'est révélé excellent en terme de fees. Convertis en dollar, ceux de plusieurs banques américaines ont même atteint un record historique. Il faut dire que le plus gros deal completed de l'année, la reprise de SFR (80% pour 13,5 Md€) par Numéricable, les a beaucoup occupées.

Entre l'IPO d'Altice (1,8 Md€) en février 2014, 3 mois après celle de Numéricable (750 M€), le passage de Carlyle et Cinven du capital de Numéricable à celui d'Altice, le high yield (8 Md€) et l'emprunt bancaire (3,6 Md€) levés par Numericable et l'autre high yield (4 Md€) d'Altice, de nombreux établissements ont été impliqués (de près ou de loin) sur divers aspects (ECM, acquisition finance, fairness opinion, etc..) de ces opérations.

Mais à regarder de plus près pas tant que cela sur le volet M&A. Chez Opérations Financières, seules 6 banques ont obtenu le crédit du deal contre 14 à l'Agefi. Pour son baptême du feu, la journaliste qui reprend le flambeau de l'expérimenté et consciencieux Fabrice Anselmi, a joué la prudence en précisant que son classement était basé sur les revendications des acteurs du M&A.

En 2014, plusieurs secteurs se sont distingués. A commencer par celui des TMT, de loin le plus actif avec la redéfinition des forces en présence sur l'échiquier des télécoms. Dans la foulée du rachat de SFR, Numéricable a mis la main sur Virgin Mobile (325 M€) avant qu'Altice ne jette son dévolu sur Portugal Telecom (7,4 Md€).

En Afrique, Vivendi a cédé à Etisalat les 53% (4,14 Md€) qu'il détenait dans Maroc Telecom. Après la vente à BT d'EE (15,7 Md€) - les activités mobile d'Orange et de Deutsche Telekom au Royaume-Uni, fusionnées en 2010 -, l'opérateur français a lancé une offre sur l'espagnol Jazztel (3,4 Md€). Iliad n'est pas en reste puisque l'opérateur a annoncé son intention de racheter Orange Swiss à Apax Partners pour 2,8 Md€.

A l'instar de Numéricable sur SFR, Telefonica s'y est pris à 3 fois pour racheter GVT (7,5 Md€). Direct TV, 2 ans plus tôt en avait proposé 5,5 Md€ à Vivendi. Devenu la proie, il a fini dans l'escarcelle de son compatriote AT&T.

En déboursant 65,5 Md$, ce dernier a réalisé le 2ème méga-deal derrière l'offre de Comcast sur TimeWarner cable (68,5 Md$). Face à cette redistribution des cartes (plusieurs de ces deals sont toujours pending) guidée par la convergence câble-fixe et mobile et des importants investissements à réaliser pour suivre le bond technologique, le sort de Bouygues Télécom, l'infortuné candidat à la reprise de SFR, semble bien être scellé.

Autre filiale (à hauteur de 29,4%) du groupe de BTP, Alstom a ”fait la une” en cédant (dans la plus grande discrétion jusqu'au dépôt du plan de vol du Falcon 7X utilisé par Patrick Kron) son pôle énergie (12,6 Md€) à GE. En vertu du fiduciary out, le board (à l'unanimité) puis l'AG (ce qui n'a pas été le cas pour la vente de SFR) se sont prononcés, faisant pencher la balance du côté de GE plutôt que de Siemens.

Autre filiale (à hauteur de 29,4%) du groupe de BTP, Alstom a ”fait la une” en cédant (dans la plus grande discrétion jusqu'au dépôt du plan de vol du Falcon 7X utilisé par Patrick Kron) son pôle énergie (12,6 Md€) à GE. En vertu du fiduciary out, le board (à l'unanimité) puis l'AG (ce qui n'a pas été le cas pour la vente de SFR) se sont prononcés, faisant pencher la balance du côté de GE plutôt que de Siemens.

A cette occasion, le contrôle des investissements étrangers en France déjà modifié en 2005 par Dominique de Villepin, a été étendu par décret de 11 à 15 secteurs (énergie, transport, eau, communications électroni-ques et santé publique).

Pour satisfaire aux exigences des politiques, Bouygues a accordé à l'Etat une option gratuite pendant 20 mois sur 20% du capital d'Alstom. Lequel a dû investir (2,5 Md€) dans la création de 3 JV (turbines à vapeur dont sont équipés les réacteurs des centrales nucléaires d'EDF, réseaux et énergies renouvelables) à parité avec GE dont il a hérité de l'activité de signalisation ferroviaire (600 M€).

Ce montant correspondant peu ou prou à l'amende (630 M€) infligé à Alstom par la justice américaine pour un contrat en Indonésie impliquant ses filiales suisse et américaine.

Sur l'acquisition d'Alstom Power - la plus importante jamais réalisée par GE à l'étranger - où l'aspect anti-trust (toujours à l'étude dans certains pays dont la Chine) n'est pas bloquant, seules 5 banques ont été créditées.

Par prudence, GE est resté à l'écart du tax inversion trade, un dispositif fiscalement intéressant utilisé par plusieurs corporate américains pour réaliser des acquisition à l'étranger jusqu'à son interruption à l'automne dernier par l’administration Obama. Avec pour conséquence le retrait de l'offre d'AbbVie sur le laboratoire britannique Shire (55 Md$) dont le cours a chuté de 25% entraînant pour Paulson & Co une perte de 400 M$.

En France, la vente de 50% (3,1 Md€) de Galderma Pharma à Nestlé en plus une soulte de 3,4 Md€, a permis à l'Oréal de ramener de 29,4 % à 23,29 %, la participation du groupe suisse à son capital.

Secteur désormais protégé au même titre que la Défense, la santé (laboratoires, maisons de retraite, cliniques) affiche des performances qui suscitent les convoitises. En marge de la fusion Medica-Korian (1,8 Md€) du rachat de Générale de Santé (1 Md€) par l'australien Ramsay Healthcare associé à Predica, les fonds de private equity ont animé le bal avec Temasek - aussi présent sur GTT (10,4%) - que l'on retrouve aux côtés du management de Ceva (1,5 Md€) comme Montagu et Astorg aux côtés de celui de Sebia (1,2 Md€). Sans oublier PAI sur DomusVi (635 M€), CVC sur Vedici (375 M€) et à nouveau Montagu sur Arkopharma (300 M€).

D'autres LBO ont rythmé l'année. A commencer par TDF (3,55 Md€) et Vinci Park (1,96 Md€) repris par des fonds infrastructures, suivis par Sermeta (800 M€), Corialis (620 M€), Exxelia (292 M€), Safic Alcan (275 M€), Poult (170 M€), Asmodee (160 M€), IMV (130 M€), Infopro (110 M€), Homair Vacances (105 M€), DGF (80 M€), Vulcain Ingénierie (45 M€) et bien d'autres dont certains ont déjà été mentionnés.

A l'instar de Verallia North America (1,26 Md€), Spotless (940 M€) et Diana (1,3 Md€) ont passé avec succès les fourches caudines de l'anti-trust pour rejoindre les allemands Henkel et Symrise.

Ne trouvant pas d'autre issue que la Bourse, Elior a levé 847 M€ vite utilisés pour rembourser en partie sa dette (2,2 Md€). Aussi candidat à l'IPO, Spie et Elis ont eu moins de chance à la différence de Coface (831 M€) et GTT (714 M€).

Comme chaque année, le service des urgences a accueilli plusieurs LBO et corporate qui ont animé la rubrique faits divers. Si TDF et Verbund France y ont échappé de justesse, d'autres ont été admis pour des cas plus ou moins graves.

Entre les 2 extrêmes Vivarte (2 Md€ de write off) et La Croissanterie (un amend & extend de 50 M€), on retrouve pèle-mêle Ascométal, Poulet Doux, Tilly Sabco, Arc, Solocal, Alma, Apcoa, FagorBrandt, JOA, Camaïeu, Frans Bonhomme, Genoyer, Kem One, Latécoère etc..

A l'image des 28% de Gecina (1,2 Md€) acquis par Blackstone et Ivanhoe Cambridge, seule la partie debt equity swap est comptabilisée en M&A. Depuis la visite de Xi Jinping à Paris, la ”roue a tourné” pour l'Empire du Milieu comme le montre bien la reprise de Valdune par MA Steel.

Si certains ont ”fait chou blanc” comme Raydelon sur Reims Aviation, Safe sur Beaugrenelle (700 M€) repris par Gecina et Hanfor sur DomusVi, d'autres ont eu ”la main heureuse”.

Pouvant compter sur le soutien sans faille de la China Eximbank, les groupes chinois ont commencé à comprendre (certainement inspirés par l'année du cheval) qu'en France ”pour aller loin, il faut savoir ménager sa monture”.

Pari passu avec l'Etat français, Dongfeng a participé au sauvetage de PSA en prenant 14% (540 M€) du capital de son partenaire. Dans le solaire, China National Building Material rachetait pour une bouchée de pain Avancis à Saint Gobain tandis que China Huaxin Post mettait la main sur l'activité entreprise vital business (232 M€) d'Alcatel.

Très prisé pour la récurrence de ses revenus et soutenu par des taux historiquement bas, l'immobilier a aussi bénéficié de la manne chinoise. En marge de la fusion Klépierre- Corio (7,2 Md€) et de l'achat pas Carrefour et Carmila de 171 centres commerciaux de l'enseigne (2,7 Md€), Jing Jian a réalisé un coup de maître en s'adjugeant Louvre Hôtels pourtant convoité par Accor. Auparavant, le champion tricolore avait débouclé pour 900 M€ de sale & lease back portant sur les mûrs de ses hôtels.

En marge de l'émoi suscité par la vente de 49,9% (308 M€) de la concession de l'aéroport Toulouse Blagnac aux chinois Shandong Hi Speed et Friedmann Pacific associés au canadien SNC Lavalin, le prix élevé (18 fois l'Ebitda) a pris tout le monde au dépourvu. Idem sur Club Med valorisé à 939 M€ par le téméraire Fosun (abandonné en cours de route par Ardian) à l'issue de l'OPA la plus longue (20 mois contre 14 pour celle d'Icade sur Silic) de l'histoire de la place de Paris.

La forte médiatisation de cette offre publique a eu pour effet d'éclipser les autres menées par Jaccar sur Bourbon (3 Md€), Atos sur Bull (620 M€), Sopra sur Steria (953 M€) et Kingfisher sur Mr Bricolage (150 M€). Quant à celle d'Holcim sur Lafarge, entravée par diverses autorisations administratives, elle n'a toujours pas été déposée. Idem pour celle de Saint Gobain sur le suisse Sika (2,3 Md€). Mais dans ce cas de figure c'est le but recherché par l'acheteur qui en mettant la main sur 14,2% du capital détenus pas la famille fondatrice, a hérité de 52% des droits de vote.

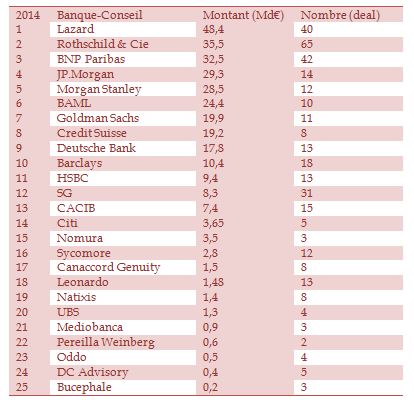

Malgré l'échec de Bouygues sur SFR et le divorce entre Publicis et Omnicum, Rothschild & Cie reste solidement ancré à la 2ème place du classement, loin derrière Lazard qui retrouve son lustre d'antan. Mais pour combien de temps?

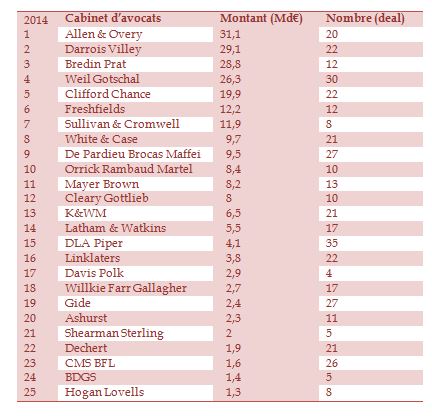

Derrière ce podium tricolore complété par BNP Paribas, les banques américaines réalisent un tir groupé. Chez les law firm, Allen & Overy a pleinement profité du carnet d'adresses de Marcus Billam, élu avocat M&A de l'année par Option Droit & Affaires, pour remporter la palme devant Darrois Villey et Bredin Prat.

La présence de Weil Gotshal en 4ème position n'est pas le fait du hasard. Ni celle de Gide dans le bas du classement. Conseil attitré d'Altice, Franklin et aussi Gibson Dunn impliqué sur la vente de Maroc Télécom, auraient pu y figurer s'ils s'étaient donnés la peine de transmettre leur deal list mais en disposaient-ils? Autre absence, celle d'Herbert Smith s'explique en dépit de ses effets de manche par la fébrilité de sa practice M&A.

Méthodologie : Ont été recensées les opérations clôturées au 31 décembre 2014, y compris celles dont les conditions à leur réalisation étaient levées à cette date. Le crédit du deal est calculé sur la valeur d’entreprise de la cible au prorata du capital détenu par la partie conseillée. Ont été exclues du classement les restructurations financières (à l'exception des debt equity swap), les attestations d’équité, les opérations de marché, les opérations inférieures à 20 % du capital en dehors des renforcements stratégiques. Pour les avocats, les tax planning et les conseils anti-trust n’ont pas été pris en compte. Dans tous les cas, seuls les mandats M&A dont la substance est suffisante, ont été comptabilisés.